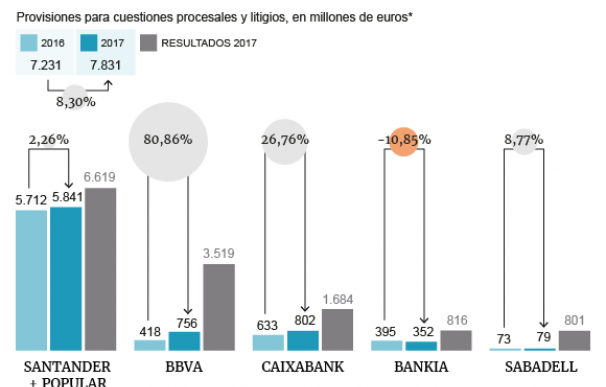

Cláusulas suelo, gastos por constitución de hipotecas, salida a bolsa de Bankia y más recientemente resolución del Popular, conflictos laborales, ajuste de cuentas con Hacienda.. el sector financiero se encuentra expuesto a una desbordada litigiosidad. El número y la diversidad de focos se ha multiplicado en los últimos años con implicaciones económicas difíciles de precisar. A fecha actual, los cinco mayores bancos cuentan con una hucha de 7.8731 millones de euros para encarar pleitos, que a foto fija y solo por tener una idea relativa del montante equivaldría al 62% del resultado que cosecharon el pasado ejercicio.

Se trata del ‘paraguas’ construído bajo el epígrafe ‘provisiones para cuestiones procesales y litigios’ por el Grupo Santander-Popular junto a Caixabank, BBVA, Bankia y Sabadell. Una red que crece el 8,30% en comparativa interanual y sirve para pulsar que la conflictividad está lejos de amainar, pero, siendo ortodoxos, no mide todo el riesgo judicial porque la forma de acopiar recursos frente a demandas difiere según situaciones y entidades financieras.

Un ejemplo es Sabadell, con menos de 80 millones reservados ante la férrea defensa sobre la legitimidad de sus cláusulas suelo. No acumula hucha específica frente a esa contingencia a diferencia de otros competidores como Bankia que optó por compensar a todos los clientes en lugar de litigar; ante la decisión de defender su adecuada labor comercial y el patrimonio del accionista, aunque sí cuenta con 201 millones en otro tipo de provisiones sobre créditos que cubrirían igualmente tal exposición.

Una estrategia que explica, en parte, la pequeña red tejida por esta entidad en el epígrafe para “litigios” frente a otros bancos. La normativa obliga a apartar recursos cuando hay posibilidades de sufrir quebrantos por los procesos judiciales, si bien en ciertas ocasiones se dotan de una red superior con otras provisiones por prudencia o para lanzar al mercado la idea de riesgo ‘cubierto’.

El Santander se expone a su vez a un alud imprevisible de demandas tras adquirir por un euro al Popular. La posición del grupo cántabro es que no le corresponde atender compensación alguna -porque fue la Junta Europea de Resolución (JUR) la responsable de decidir y ejecutar la reducción a cero el patrimonio de accionistas y tenedores de bonos; lo que aliviaría la necesidad de efectuar una provisión.

Sin embargo sí enfrentó en parte el desafío con los bonos de fidelización que ofreció a clientes del Popular con títulos de deuda o acciones, y cuyo coste se había cargado dentro de los millonarios ajustes durante su resolución. Se incluyeron 680 millones, de los que ha utilizado 535 millones; un gap que le ha permitido engordar precisamente en 100 millones la caja que el Popular había constituído para devolver dinero cobrado de más por topes hipotecarios. De hecho, el Santander, que se tropezó con el problema de las cláusulas suelo al comprar el Popular porque no había vendido hipotecas así, se volcó el año pasado en acelerar este foco de conflicto con soluciones negociadas y reintegró 356 millones a clientes de los 563 millones provisionados.

El cajón del Santander roza los 6.000 millones

El grupo presidido por Ana Botín es, pese a todo, el que mayor cajón guarda: 5.841 millones para reclamaciones de índole legal y tributario en distintos mercados donde opera por disputas de hace años. Una quinta parte corresponden a discrepancias fiscales en distintos países y el resto para resarcir a clientes por inadecuada comercialización de productos (los seguros de protección de pagos cuestionados en Reino Unido por un tribunal como las cláusulas suelo en España), o reclamaciones incluso laborales (principalmente una vieja disputa en Brasil).

El único de los grandes bancos donde el epígrafe cae y por segundo ejercicio consecutivo es Bankia. Su reserva desciende un 10,85%, hasta 352,32 millones, y frente a los 1.883,98 millones que tenía consignados en 2015. Quizá la diferencia principal frente a entidades competidoras es que, tras el fallo de la Audiencia Nacional que le obligó a resarcir a los minoritarios que perdieron su inversión en la OPV, sistematizó el proceso de compensación. Con un mecanismo extrajudicial atendió a estos afectados, a los antiguos tenedores de preferentes e, incluso, optó por cubrir a todos los clientes con cláusulas suelo sin que mediase sentencia condenatoria previa, al ser una entidad bajo control público.

Su posición le ha permitido agilizar esos procesos judiciales pendientes para los que se acopia hucha hasta una resolución firme, al cabo de años de tribunales. En BBVA, en cambio, las provisiones se disparan un 80% y exceden los 756 millones. Ocurre después de un 2016 en el que cargó 577 millones sobre el beneficio por potenciales reclamaciones sobre cláusulas suelo después de que se aviniese a compensar a clientes tras un largo proceso judicial. Se quedó corto y en 2017 debió acopiar más, según reconoce en sus informes sin aclarar si es precisamente esta problemática la que explica el aumento de las dotaciones para pleitos.

La segunda mayor reserva la acumula Caixabank con 802 millones, de los que casi el 80% corresponde a los citados topes hipotecarios y la cuantía restante por inspecciones fiscales de impuestos pendientes.

Se trata, a todas luces, del principal quebranto encarado por las entidades a escala doméstica y al que deberían poder dar carpetazo, al menos, a modo general en meses aunque la conflictividad, incluso, en ámbito hipotecario va más allá de esa condición contractual. Hasta el Banco de España ha alertado en alguna ocasión que el riesgo por litigios puede llegara encarecer la concesión de la financiación para adquisición de vivienda. La aspiración del Gobierno es que, al menos, este foco de incertidumbre lo despeje la reforma hipotecaria, con una mayor protección del consumidor y transparencia. Y de la banca, para poner coto a una incertumbre que come recursos y desluce sus cuentas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios