La nueva y sumamente agresiva 'guerra hipotecaria' que está disputando la banca desde que el Banco Central Europeo (BCE) anunció el pasado junio que podría aplicar una nueva rebaja en los tipos de interés -mes en el que también entró en vigor la Ley Hipotecaria- ha abaratado el interés de los préstamos a tipo fijo hasta rozar mínimos históricos, según el último dato disponible del Banco de España, que acaba de actualizar sus bases de datos para reflejar la evolución del mercado durante el pasado mes de agosto.

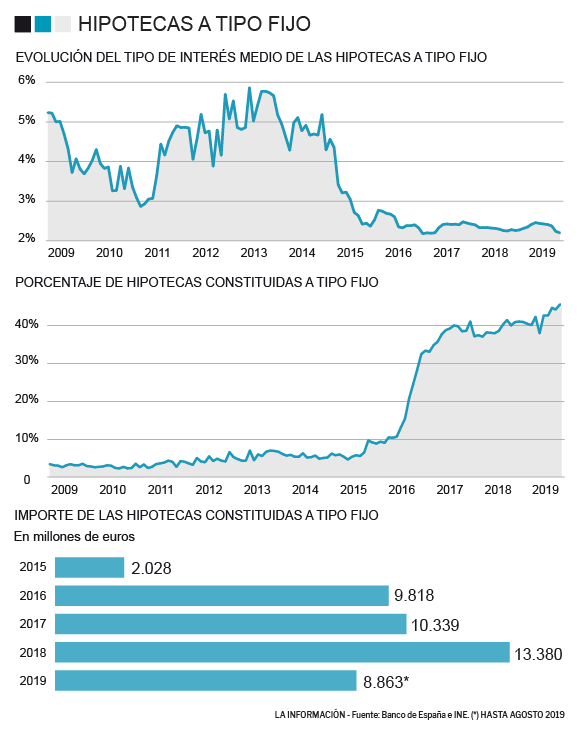

En concreto, el tipo de interés medio de los préstamos a "más de diez años" destinados a la compra de vivienda (la referencia que toma el supervisor para conocer el precio de las hipotecas a tipo fijo, ya que las hipotecas variables tienen un interés fijo el primer año) cayó en pleno verano hasta el 2,2%, el nivel más bajo de 2019 y que está cerca de los mínimos históricos alcanzados en octubre de 2016, cuando el precio de este tipo de créditos alcanzó el 2,18%.

El descenso en el tipo de interés se ha producido pese a que en agosto es habitual que se produzca un encarecimiento de los préstamos como consecuencia de la menor demanda que suele haber durante dicho mes. ¿El motivo? La batalla que están librando las entidades para ganar cuota en el negocio hipotecario y compensar mediante el tipo fijo la actual política monetaria del BCE. La mayor certidumbre que otorga la nueva legislación también contribuye a esta bajada de precios.

BBVA y Santander, los principales contendientes

Muestra de la 'guerra hipotecaria' es la nueva política de precios que BBVA comenzó a aplicar en agosto y que no tardó en tener respuesta desde su máximo rival, el Banco Santander. El grupo que preside Carlos Torres rebajó en verano el precio que sus hipotecas a tipo fijo hasta el 1,75% TAE, nivel cercano al de sus préstamos variables. La entidad que lidera Ana Botín contraatacó con un abaratamiento en las hipotecas de Openbank -su banco digital-, que ahora ofrece créditos a tipo fijo desde el 1,65% TAE, oferta destinada a los clientes más solventes.

La última entidad que ha avivado la contienda ha sido KutxaBank, con una rebaja de sus hipotecas a tipo fijo hasta el 1,94% TAE. MyInvestor, la entidad digital de AndBank, también se sumó a la batalla con un crédito a tipo fijo al 1,79% TAE, mientras que la oferta en Bankinter parte del 1,99% TAE en un préstamo comercializado a través de Coinc, su negocio digital. Bankia no se queda atrás con una hipoteca desde el 2,08% TAE.

La banca potencia el tipo fijo desde 2016

De acuerdo a los datos de la institución que preside Pablo Hernández de Cos, las entidades comenzaron a incentivar las hipotecas a tipo fijo en los años 2015 y 2016, coincidiendo con las bajadas de tipos del BCE. En el ejercicio 2018, el importe total de préstamos destinados a la compra de vivienda con un tipo de interés fijado en el momento de su venta se situó en 13.380 millones de euros. Esta cifra podría superarse en 2019, dado el ímpetu de las entidades y teniendo en cuenta que hasta agosto han comercializado hipotecas fijas por 8.863 millones de euros.

Según datos del INE, el 42% de las hipotecas que comercializa actualmente la banca son a tipo fijo. Y es que, mediante la venta de este tipo de créditos, las entidades 'sacrifican' el mañana por tener unos mayores ingresos hoy, ya que el entorno de tipos de interés en mínimos que dicta Fráncfort penaliza el negocio tradicional de los bancos, que básicamente consiste en dar créditos a un precio superior al que pagan por obtener los depósitos.

El banco gana unos 600 euros anuales más con cada hipoteca

Para mitigar esta situación, la banca fomenta las hipotecas a tipo fijo, cuyo precio es mayor (aunque cada vez menos) porque el tipo de interés se mantiene estable durante toda la vida del préstamo. De este modo, las entidades se exponen a perder dinero con estos créditos en el futuro una vez se normalice la política monetaria, aunque todas las previsiones señalan que el precio del dinero se mantendrá en los niveles actuales o inferiores durante los próximos años.

No obstante, en una hipoteca media, el banco consigue ingresar unos 600 euros más al año si el préstamo es a tipo fijo, un beneficio inmediato que las entidades no están dispuestas a rechazar en la actualidad, ya que necesitan elevar de cualquier forma sus ya deprimidos márgenes. En cualquier caso, con una hipoteca fija el cliente evita sobresaltos al tener la certeza de que siempre pagará la misma cuota. Si firma una hipoteca variable, se arriesga a que la cuota suba en un futuro, aunque también podría bajar.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios