Discurso de la banca y datos enfrentados. En las últimas semanas el sector financiero español ha utilizado un único relato para referirse a lo que tiene que ver con la disponibilidad de crédito en esta crisis: un río de liquidez o, como decía este mismo lunes José Ignacio Goirigolzarri, presidente de Bankia, "más de 800.000 familias y más de 500.000 autónomos y empresas" se han beneficiado del poder de la banca en esta crisis a través de medidas como los créditos ICO. En cambio, los datos que reflejan los supervisores, tanto español como europeo, de cómo lo está viviendo la otra parte de la balanza, las pymes, no dicen lo mismo.

La evolución reciente del acceso de las pymes españolas a la financiación externa de acuerdo con la encuesta semestral del BCE en un análisis realizado por el Banco de España, tiene varios interrogantes que se despejarán en los próximos meses, pero la previsión que hacen los reguladores para el periodo comprendido entre abril y septiembre choca directamente con el discurso del sector financiero y augura una caída en picado de la disponibilidad de crédito.

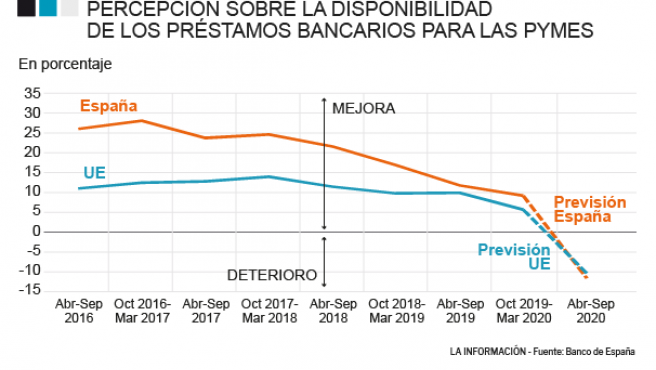

Al analizar el gráfico de empresas que han solicitado préstamos bancarios en el último semestre -desde octubre de 2019 hasta marzo de 2020- se aprecia un repunte de la pymes de la Unión Europea en general, pero de España en particular. Este gráfico refleja a la perfección, y pese a solo tener en cuenta las dos primeras semanas del periodo del estado de alarma, la necesidad de las pequeñas y medianas empresas de liquidez para afrontar un periodo de cierre obligado que ha llevado a una profunda crisis.

En concreto, y de acuerdo con los últimos datos facilitados por el Ministerio de Asuntos Económicos, las líneas de avales ICO, principal instrumento que se ha utilizado para dotar de liquidez a este tipo de compañías, movilizaron hasta el pasado día diez de junio 47.788 millones de euros gracias a la utilización de 38.259 millones en avales públicos. Este "gran gesto", en palabras de Carlos Torres, presidente de BBVA, ha ayudado a "ver ya señales de recuperación", que decía este lunes Jordi Gual, presidente de Caixabank, en el foro organizado por CEOE y que ha reunido a los grandes empresarios de España.

En cambio, las pymes no parecen ver esas señales, al menos en lo que a disponibilidad de crédito se refiere. Los mismos datos arrojan un decrecimiento de este índice en el último semestre, es decir, entre octubre y marzo de 2020. En cambio, las previsiones que el supervisor hace tanto para la Unión Europea como para España indican que, como consecuencia de la Covid-19 y en el periodo que irá desde abril hasta septiembre, este indicador caerá en picado, tal y como se apreciar en el gráfico.

El Banco de España señala en su análisis que la percepción de las pymes hace que un 12% de ellas piense que "podría producirse un importante deterioro del acceso a la financiación bancaria", hecho que no ocurría desde la crisis de deuda soberana de 2012, cuando el porcentaje llegó al 18%. Este resultado contrasta con las expectativas de los bancos recogidas en la Encuesta de Préstamos Bancarios en fechas similares, que apuntan a una relajación de los criterios de admisión previstos para el segundo trimestre.

De la "frustración" de la crisis anterior a la liquidez de esta

La banca lleva semanas enarbolando una bandera común que se basa en las importantes diferencias que existen entre la crisis que se produjo tras el estallido de la burbuja inmobiliaria a partir de 2008 -recrudecida después con la de deuda soberana de 2012- y la actual, que ya ha sido denominada como la 'Gran Reclusión'. Más allá de las diferencias en cuanto al origen de las mismas, el sector se ha centrado en la disparidad con la que las empresas financieras llegan a esta crisis con respecto a la anterior.

"La crisis anterior fue muy frustrante para la banca porque no se podía dar financiación al no tener liquidez", apuntaba este lunes José Ignacio Goirigolzarri, presidente de Bankia. En cambio, y según sus propias palabras, el músculo fiananciero actual ha servido para dar moratorias y créditos ICO, ayudando a empresas y familias. Esta situación ha llevado a que en abril, por primera vez desde 2009, se haya producido un aumento del saldo crediticio en España. "Se ha evitado romper la cadena de pagos y minimizar los costes fijos", señalaba Josep Oliú, presidente de Banco Sabadell.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios