Durante los primeros meses de 2020, en pleno confinamiento, uno de los sectores protagonistas fue el de los supermercados. Ampliaron sus horarios, contrataron más personal y hasta sirvieron como 'excusa' para salir de casa, tanto que incluso algunos locales pusieron restricciones en cuanto a carga de compra o límite de veces que se acudía a llenar el carro. Su labor fue altamente reconocida y también en el sentido más económico: según estimó NielsenIQ, los supermercados españoles facturaron 3.100 millones más por la pandemia.

Además, las consecuencias sanitarias modificaron unos comportamientos y hábitos de compras que todavía hoy siguen vigentes, pese a haber recuperado parte de la ya manida nueva normalidad. En este sentido, la Covid-19 ha dejado un mercado más polarizado que nunca, con un grupo de población que ha visto caer su presupuesto, mientras que otros han mantenido o incluso han visto aumentar su gasto. Y esto está provocando cambios de calado en un sector históricamente estable.

En los últimos meses, se han sucedido fusiones y operaciones de concentración, inéditas en los últimos años, la aparición de 'start-up' dedicadas al envío de la compra a domicilio en menos de diez minutos, un plazo impensable hasta hace poco, o el crecimiento exponencial de la venta por Internet, así como la expansión de jóvenes cadenas, según el modelo de descuento y los bajos precios.

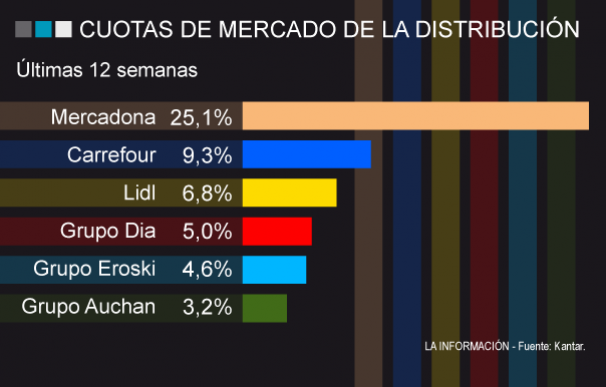

No solo eso, la pandemia también ha modificado la cuota de mercado del sector de la distribución. Este año, Lidl y Carrefour han sido las compañías que más han crecido, mientras que el Grupo Dia ha caído del podio y ha quedado relegado a un cuarto puesto, muy cerca además del Grupo Eroski, en quinta posición. Todo según datos de la consultora Kantar.

Mercadona, líder indiscutible

Quien, por su parte, sigue liderando este ranking, y con diferencia, es Mercadona que acumula un 25,1% de cuota de mercado. Aunque es cierto que a principios de este año llegó a caer hasta dos puntos porcentuales, a partir del tercer trimestre la cadena de Juan Roig ha vuelto a ganar músculo, distanciándose incluso más del resto. Eso sí, no ha vuelto a recuperar todo lo que perdió durante la pandemia.

"Volver a completar la cesta del 'jefe' o cliente habitual y crecer en frescos se erigen como los dos grandes retos que tiene Mercadona para recuperar la cuota de 2019", ha explicado el director de retail en Kantar, división Worldpanel, Bernardo Rodilla.

Carrefour y Lidl, las que más crecen

Por detrás se sitúan Carrefour y Lidl, las dos firmas que más han crecido en este año. Carrefour mantiene la segunda plaza tras elevar su cuota 0,7 puntos, hasta alcanzar el 9%, impulsado por la compra de Supersol y el desarrollo del ecommerce, que le han permitido incentivar el comprador multicanal.

Precisamente, hace poco menos de dos semanas, Carrefour avanzaba que sus locales Express habían alcanzado ya las 1.000 tiendas en el mercado nacional, en línea con su objetivo de crecimiento, según informó la compañía en un comunicado. En concreto, la firma ha mantenido, durante los últimos cinco años, un ritmo de más de 100 aperturas anuales en este formato, siendo la cadena que más inauguraciones ha realizado en España en el último ejercicio.

Por su parte, Lidl se ha consolidado como la tercera cadena en cuota, con un 6,7%, aumentando 0,8 puntos con respecto al año anterior. La cadena logra ganar compradores, pero además estos son cada vez más habituales a la cadena. En este sentido la capacidad de llegar a su comprador y personalizar la oferta a través de Lidl Plus juega un papel fundamental.

Grupo Día sigue cayendo

Por su parte, Dia sigue cediendo cuota, en esta ocasión -0,7 puntos, pero lo hace en gran medida frente al 2020 y se sitúa en un 5,2%, debido a la pérdida de compradores, que en gran parte se explica por una reducción del parque. En plena renovación, Dia se enfrenta al reto de llegar a todo tipo de hogares y cestas. Así, la enseña ya ha dado los primeros pasos con la renovación de su marca propia y la remodelación de las tiendas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios