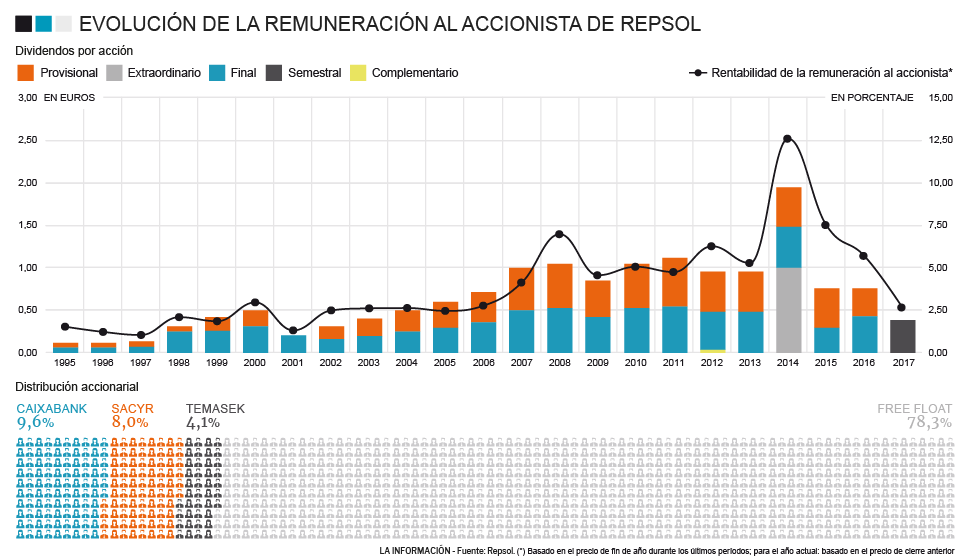

La petrolera Repsol no quiere tribulaciones en tiempo de mudanza. Sigue con la búsqueda de oportunidades más allá del negocio petrolero y no quiere sorpresas con sus accionistas. Por eso prepara una operación de recompra de acciones que compense la distribución de nuevos títulos por el pago de dividendo -scrip dividend-. El objetivo es evitar que el núcleo accionarial que forman Caixabank (9,6%), Sacyr (8%) y el fondo Temasek (4,11%) diluyan sus participaciones, lo que difuminaría el perímetro defensivo de una empresa que está en transición.

Caixabank, Sacyr y Temasek han reducido sus participaciones en Repsol en los últimos años. Cobran el dividendo en efectivo en su mayor parte y sus paquetes accionariales se diluyen. En estos momentos apenas superan el 20% del capital, aunque mantienen cinco de los 16 consejeros, dos de Caixa, dos de Sacyr y uno por el fondo de Singapur.

Aún sin pacto entre los grandes accionistas, la estabilidad en la participación de viejos conocidos es una garantía frente a posibles operaciones hostiles. De ahí que la dirección que encabeza Josu Jon Imaz quiera evitar que continúa la pérdida de peso de sus principales inversores. Los números cantan: Sacyr llegó a tener un 20% y ahora tiene un 8%; Caixa llegó a controlar un 15% y tiene ahora un 9,6%; y Temasek, que llegó a superar el 6% de participación, apenas llega ahora al 4,11%.

La recompra de acciones tiene otra consecuencia importante, sobre todo para los administradores que quieren lucir gestión. Con menos acciones en circulación, la relación entre beneficios y títulos mejora. El beneficio por acción crece y la fachada luce.

La recompra de acciones estuvo prohibida en EE UU hasta la década de los 80. Se consideraba que era un mecanismo que facilitaba la manipulación en el mercado de acciones. Pero los tiempos han cambiado. El dinero está barato y elevar el beneficio por acción con recompras es más fácil que poner en el mercado nuevos productos y servicios que proporcionen beneficios a largo plazo.

En Repsol, por supuesto, niegan que el plan de recompra de títulos sea fruto de una visión cortoplacista. Y tampoco tendrá un gran impacto, afirman, porque la mayoría de los accionistas, más del 70%, se acogen al programa de dividendo flexible -cobro en acciones o en efectivo- y eligen recibir los títulos como retribución.

Subida del dividendo

Además del programa de compra de acciones, Repsol propondrá a su junta general de accionistas elevar el pago del dividendo total correspondiente al ejercicio 2017 a 0,9 euros por título. Según la compañía, que ya pagó en enero 0,4 euros a cuenta, el aumento del dividendo supone elevar un 12,5% la actual retribución.

La política de estabilización del accionariado coincide con los vientos de cambio en la compañía. Tras la venta del 20% de su participación en Gas Natural Fenosa por 3.816 millones de euros, la petrolera quiere convertirse en un competidor global en el mercado de la energía. Para ello busca oportunidades en el sector de la generación eléctrica. El objetivo ideal: una empresa experimentada, que no cueste más de 1.500 millones de euros y que no suponga un esfuerzo añadido de gestión.

Todo forma parte de los planes que maneja el consejero delegado Josu Jon Imaz para convertir la compañía en un operador global. Una de las claves es el gas. Un 75% de las reservas de Repsol -1.798 millones de barriles- y un 65% de la producción -449.000 barriles al día- son de gas. La otra clave es la movilidad, el coche eléctrico, donde la petrolera también ha tomado posiciones.

Repsol, como el conjunto de las petroleras, busca nuevas áreas de negocio porque el tiempo apremia. El último informe de la Agencia de las Energías Renovables (IRENA) es rotundo: La electricidad producida a partir de energías renovables pronto será más barata que la generación con combustibles fósiles. Para 2020, señala la agencia, "todas las tecnologías de generación de energía que ahora están en uso comercial" competirán en precio con los combustibles fósiles.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios