Llegó el turno de mover ficha de Banco Santander. La principal entidad financiera de España ha encarecido el precio de sus hipotecas a tipo variable dos meses después de que el Gobierno haya atribuido el pago del Impuesto de Actos Jurídicos Documentados (IAJD) a los bancos y una vez que el Congreso ha aprobado la nueva ley hipotecaria, que contempla que son las entidades quienes deben asumir prácticamente la totalidad de los gastos de constitución de este tipo de préstamos.

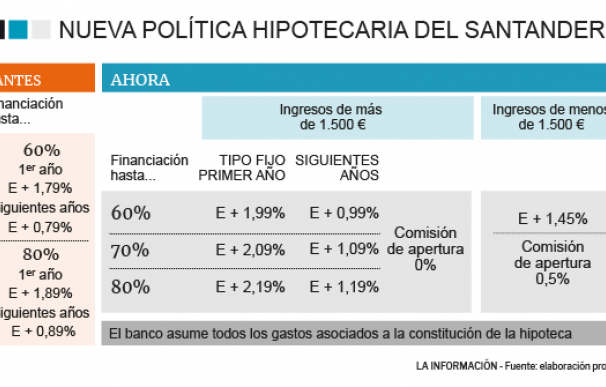

En concreto, el banco que preside Ana Botín ha subido en 56 puntos básicos, o un 63%, el diferencial de sus hipotecas para los clientes menos solventes, quienes además deberán pagar una comisión de apertura del 0,5% sobre el precio de compraventa de la vivienda. Para los más pudientes, en cambio, el coste se ha elevado en 20 puntos básicos, un 25%, y no se incluye comisión de apertura.

La nueva política de precios de la entidad cántabra se ha hecho pública después de que el Congreso de los Diputados haya aprobado la nueva ley hipotecaria, aunque el texto aún se debe tramitar en el Senado, por lo que está previsto que entre en vigor el primer trimestre de 2019.

La oferta hipotecaria de Santander, en cualquier caso, es ahora es mucho más personalizada que antes, y varía en función del perfil económico del cliente. Así, a quienes soliciten una hipoteca variable y tengan ingresos mensuales inferiores a 1.500 euros, ya sea de forma individual o en pareja, Santander les ofrece un préstamo a Euríbor +1,45%, independientemente de la cantidad a financiar.

Por su parte, el precio de la hipoteca para quienes tengan ingresos de más de 1.500 euros al mes cambia dependiendo de la cantidad de dinero que se pida al banco. Si se pretende financiar hasta el 60% del precio de compra de la vivienda, la oferta que hace Santander es de Euríbor + 0,99%. Para estos clientes, los diferenciales suben hasta el 1,09% y el 1,19% si se financia hasta el 70% y el 80%, respectivamente, del precio de la casa.

Asume todos los gastos hipotecarios

Todas estas ofertas cuentan con un tipo fijo inicial durante el primer año de vida del préstamo de un punto porcentual sobre el diferencial del Euríbor, es decir, del 1,99%, 2,09%, 2,19% y 2,45%. Además, para acceder a ellas, el banco exige tener domiciliada la nómina, un seguro de hogar y otro de vida, entre otros requisitos. Eso sí, Santander, con su nueva política, asume todos los gastos hipotecarios antes de que entre en vigor el nuevo texto.

En esta legislación destaca que se atribuyen todos los gastos de constitución de una hipoteca, a excepción del de tasación, al banco, que se eliminan las cláusulas suelo, se fomenta la transparencia, se abarata el pago anticipado de las cuotas o se incluye la figura de las hipotecas verdes, entre otras novedades.

Quien avisa no es traidor

Antes de la polémica del Tribunal Supremo en relación al IAJD (atribuyó el pago de este impuesto a los bancos para horas después congelar su decisión y finalmente retractarse, lo que motivó el decreto del Ejecutivo), Santander ofrecía hipotecas a tipo variable con diferenciales sobre el Euríbor del 0,79% y del 0,89% en financiaciones de hasta el 60% y el 80%, respectivamente.

El propio consejero delegado de Santander, José Antonio Álvarez, al igual otros banqueros, ya advirtió de que si finalmente era el banco quien debía asumir el impuesto de la hipoteca subiría el coste de producir este tipo de préstamos destinados a la adquisición de viviendas, lo que tarde o temprano se podría acabar repercutiendo al cliente.

Caixabank e Ibercaja fueron las primeras entidades que decidieron remodelar su oferta hipotecaria y encarecer sus préstamos -en este caso a tipo fijo- tras el lío del Alto Tribunal, lo que puso fin a la ‘guerra hipotecaria’ que venían disputando las entidades desde abril de 2018, cuando BBVA rompió el mercado rebajando el precio de sus hipotecas a tipo variable a Euríbor +0,89%.

Este alza en el precio de las ofertas de los bancos, además, se produce en un momento en el que está subiendo el Euríbor (cerró 2018 en el -0,129%, su nivel más alto desde mayo de 2017-), lo que ya eleva de por sí las cuotas que deben pagar aquellos cuya hipoteca está referenciada este índice.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios