Red Eléctrica de España (REE) ha cerrado la compra de la compañía de satélites Hispasat y quiere dar un paso más para convertirse en uno de los principales gestores de infraestructuras de telecomunicaciones, tanto en España como en el exterior. Su principal actividad y fuente de ingresos, el transporte de electricidad, ha tocado techo y se impone la diversificación. Como en todo plan, hay obstáculos. La Comisión Nacional de los Mercados y de la Competencia (CNMC), encargada de supervisar las actividades reguladas en el sector eléctrico -transporte y distribución-, maneja en sus circulares que las empresas con actividades reguladas como REE destinen a financiar el sistema eléctrico el 50% de los beneficios obtenidos por el "uso de servicios conexos".

La propuesta de la CNMC es un golpe para Reintel (124 millones de ingresos), la filial de fibra óptica de REE y una las piezas clave en la reestructuración del grupo, orientada a las telecomunicaciones. Red Eléctrica ha presentado alegaciones a la circular que ampara el bocado a los beneficios de sus filiales. Las alegaciones de Red Eléctrica -20% de la SEPI- son "durísimas", sostienen fuentes al tanto del debate. Y han encontrado amparo en el seno del regulador. Fuentes del organismo aseguran que el porcentaje del 50% sobre beneficios no está cerrado y dependerá, finalmente, de la metodología que se aplique.

El debate es intenso y Sevilla busca apoyos en el Gobierno para apuntalar sus planes y tener las manos lo más libres posible para desarrollar los negocios no regulados. Para ello es fundamental mantener el atractivo de las filiales. Sevilla ha adelantado que busca alianzas con socios tecnológicos, a los que planteará, además, la posible entrada en el capital de las empresas. Por eso es importante ganar el debate ante la CNMC. La única forma de atraer inversores y socios es ofrecer buenos beneficios.

Hispasat y Reintel son piezas angulares en el nuevo proyecto. Sevilla quiere impulsar las actividades conjuntas de las dos compañías. El punto de partida de ambas es distinto. Hispasat preocupa. La compañía de satélites mantuvo durante dos años el cartel de venta en la puerta y en 2018 registró un descenso de ingresos del 12,8%, así como un derrumbe de los beneficios del 49%, hasta 41,1 millones de euros.

La filial de fibra es otra historia. Reintel controla 50.000 km de cables desplegados sobre la red de transporte eléctrico y la red ferroviaria. En 2015, adquirió 16.000 kilómetros a la gestora de infraestructuras ferroviarias Adif por 434 millones. Se conoce también como red de fibra oscura porque está instalada, pero sin uso hasta que alguien paga por utilizarla. Entonces se "ilumina". Reintel es la encargada de alquilar una infraestructura, que según REE "es una red de telecomunicaciones mallada, robusta y redundante con conexión a los sistemas insulares y de acceso internacional". Un puntal para la reestructuración.

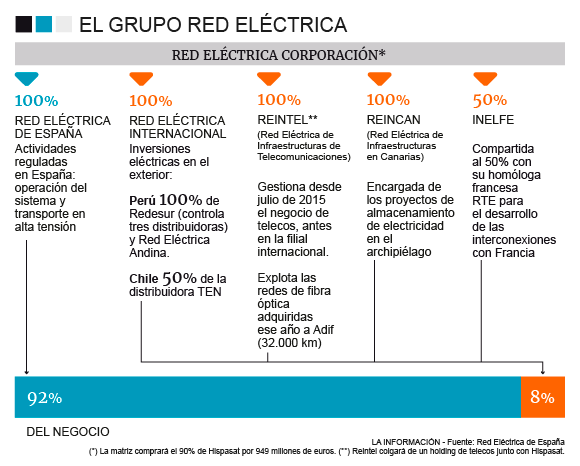

Matriz y tres áreas

El debate con Competencia se desarrolla en paralelo a la reestructuración del gestor del sistema eléctrico. El esquema tiene un punto central, la matriz Red Eléctrica Corporación y, al menos, tres áreas: Red Eléctrica de España, el operador del sistema eléctrico; Red Eléctrica Internacional y la filial Reintel más Hispasat. El objetivo es levantar un parapeto indiscutible entre el negocio regulado y el resto de actividades de telecomunicaciones y tecnología. Será un canal para encauzar los 6.000 millones de euros que REE quiere invertir en los próximos cuatro años, según el plan estratégico que presentó a la la Comisión Nacional del Mercado de Valores (CNMV) a principios de año.

El debate en la CNMC sobre el control de las empresas reguladas viene de atrás. La Comisión ha analizado en detalle la contabilidad de las empresas que transportan y distribuyen energía porque obtienen jugosas rentabilidades con escaso riesgo ya que paga el Estado. Ese análisis llevó a cuestionar el elevado endeudamiento de Red Eléctrica de España y a recomendar un recorte de sus ingresos.

En opinión de los técnicos de la CNMC, expresada en sus informes periódicos, las empresas propietarias de redes están sobreretribuidas, lo que beneficia sobre todo a sus accionistas, en su mayor parte, fondos de inversión internacionales que presionan para obtener buenos dividendos. Competencia lo destacó en el caso de REE: su pay-out, el porcentaje de beneficios dedicado a pagar a sus accionistas, pasó del 72% al 100% en tres años. Sevilla tiene que cuidar a los accionistas, incluida la SEPI y mantener el nivel. La rentabilidad bruta por dividendo de los títulos de REE ronda el 5,4%. Una remuneración más que interesante.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios