Diciembre de 2019. Facebook pacta la primera compra de una startup española. Uno de los cinco grandes grupos tecnológicos del mundo saca la chequera y paga decenas de millones de euros por Playgiga, una compañía nacida en Madrid. Es novedad por quién pone el dinero, pero no por el tipo de operación: gigante extranjero comprando firmas creadas o con orígenes en España. El Ibex 35, las 35 compañías cotizadas más grandes del país, sigue sin salir de compras. La inmensa mayoría de las ventas se firmaron fuera.

Aceleradoras, incubadoras, fondos de inversión corporativa, programas de emprendimiento... Las compañías del Ibex han ido introduciéndose poco a poco en los últimos años en el ecosistema de startups patrio. Se han querido empapar de la realidad de este sector de compañías innovadoras. Pero apenas han completado el último paso: el de las compras de compañías. El de Playgiga, que desarrolla una plataforma para videojuegos en la nube, es sólo el último ejemplo.

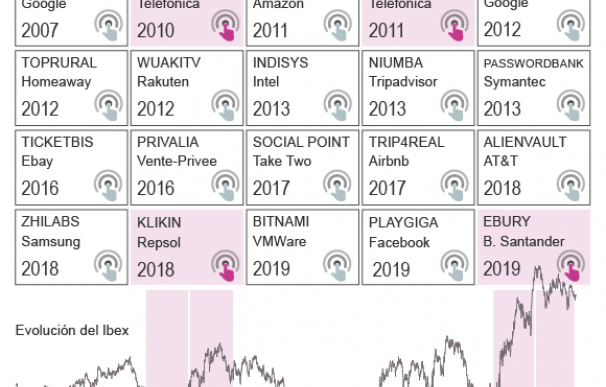

De todas las grandes operaciones corporativas que han tenido a una startup española como protagonista en la última década sólo cuatro han tenido a un comprador del Ibex. La primera destacada fue la de la red social Tuenti por parte de Telefónica, que pagó más de 80 millones por el 100% de las acciones en 2010. Después hizo lo mismo para hacerse con la firma de 'hosting' Acens por 55 millones en 2011. A estas dos se suman dos más: la reciente compra del 50,1% de la plataforma de intercambio de divisas Ebury por Banco Santander (400 millones) y la de Kilkin, desarrolladora de plataformas para pedidos online, por Repsol (12 millones por el 70% de las acciones).

El resultado de estas adquisiciones ha sido dispar. El de Tuenti es, quizá, el más extremo. Telefónica 'mató' a la red social y lo convirtió en un operador móvil virtual (hasta 2016, último año que la mantuvo independiente, las pérdidas acumuladas rozaban los 100 millones). Hoy es sólo una marca cuya compañía ha sido absorbida por la teleco española. Uno de sus fundadores, Joaquín Ayuso, decía hace varios años: "Es un ejemplo de un juguete roto en manos de un gigante".

Más dificultades (y más inversión)

Las otras han tenido un final distinto. Klikin funciona de manera independiente y tiene entre sus clientes a Pizza Hut o Sushita. Acens se mantiene como una unidad del negocio de 'big data' de Telefónica y el que fuera su consejero delegado en 2011, José Cerdán, es el que hoy pilota toda la división 'tech' de la operadora tras la última revolución en la estructura ejecutada por su presidente, José María Álvarez-Pallete. Y, por último, Ebury se mantendrá independiente e, incluso, competirá contra Santander en Latinoamérica con el objetivo de revalorizar esa inversión.

En todas estas operaciones existe un reto importante por parte del comprador: la integración de la startup en su estructura, tanto el servicio y producto como la plantilla. La experiencia permite reducir al mínimo la posibilidad de 'romper' la compañía bajo una 'megaestructura' de una compañía valorada en miles de millones. En España, la práctica es, a la luz de los datos, muy escasa. A esto hay que sumar el perfil algo menos tecnológico del selectivo español, que haría más fácil el encaje.

No ha habido grandes compras, pero sí inversiones y más relación con estas compañías. La inmensa mayoría de las 35 cotizadas cuentan, al menos, con programas de aceleración de startups. Y una proporción creciente de ellas han puesto en marcha en los últimos años diferentes fondos de inversión corporativa. Todos los bancos cuentan, al menos, con un vehículo para participar en el accionariado de compañías, aunque los dos principales, Santander y BBVA, sólo inyectan capital en compañías 'fintech' de fuera de las fronteras españolas.

Microsoft y Apple, sin pasar por caja

Al margen del Ibex, la gran mayoría de adquisiciones de startups españolas de la última década han tenido como comprador a compañías tecnológicas internacionales, pero de tamaño medio. De los cinco grandes grupos de este sector, tres han sacado la chequera en algún momento. Google pagó por Panoramio -plataforma de imágenes geolocalizadas- y po Virustotal -antivirus online- en 2007 y 2010; Amazon se hizo con el outlet online Buyvip por 70 millones en 2010, y Facebook acaba de incorporar a Playgiga. Sólo Microsoft y Apple no han sacado aún la chequera en España. Al menos en operaciones públicas.

Entre las grandes cotizadas 'tech' internacionales también ha habido operaciones importantes de los últimos años: Samsung se hizo con Zhilabs en 2018; Ebay compró Ticketbis en 2016; Intel se hizo con la sevillana Indisys; Rakuten incorporó a WuakiTV en 2012; AT&T adquirió la firma de ciberseguridad Alienvault -nacida en España y con oficinas en Madrid, aunque con su sede principal en EEUU- por unos 600 millones. El gigante de los videojuegos Take Two puso sobre la mesa 250 millones para quedarse con el desarrollador español Social Point en 2017.

¿Cuál ha sido el destino de todas estas compañías? En el caso de Google, Amazon y Facebook, ha habido diferentes caminos. Panoramio cerró después de nueve años desde la adquisición en una unificación de servicios de geolocalización en Google Maps. VirusTotal hoy sigue vivo y se integra en la oferta de servicios de ciberseguridad del gigante del buscador llamada Chronicle. Buyvip fue el germen del equipo original de Amazon en España en 2011, pero la web cerró en 2017. Y la incógnita está en Playgiga y lo que Zuckerberg acabará haciendo con ella. ¿Y el resto? Algunas se mantienen activas como filiales independientes, otras han sido integradas completamente dentro de la oferta del comprador y otras, directamente, han cerrado.

Hoy en el ecosistema español hay dos firmas que despuntan por su elevada valoración: Cabify y Glovo. Ambas tienen un 'precio' fijado por sus accionistas superior a los 1.000 millones de euros. Ambas han estado en quinielas de posibles ventas, pero aún no se ha producido ninguna transacción. Lo que suceda con ambas marcará el devenir del mercado. Otras también empujan por abajo. Las ventas se seguirán produciendo. Queda por ver qué papel jugará el Ibex 35, después de años siendo un convidado de piedra.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios