Es el país más pequeño del Caribe... y de toda América. Dos islas, St. Kitts y Nevis, que rozan los 50.000 habitantes y que dan todas las facilidades imaginables a la hora de poner en marcha una sociedad. Y los principales cabecillas de la trama Gürtel se aprovecharon de ello. El entramado de empresas que fueron construyendo entre 1999 y 2005, considerada la primera epoca de la trama, lleva a un único destino, a uno de esos microterritorios: la isla de Nevis, según se desprende de la sentencia publicada ayer.

El entramado encabezado por Francisco Correa (condenado a 51 años y 11 meses de prisión) construyó a lo largo de esos años una telaraña de sociedades, que fue transformándose y mutando a lo largo de esos casi seis ejercicios. Concluyó en enero de 2005 con un puzzle de cinco piezas.

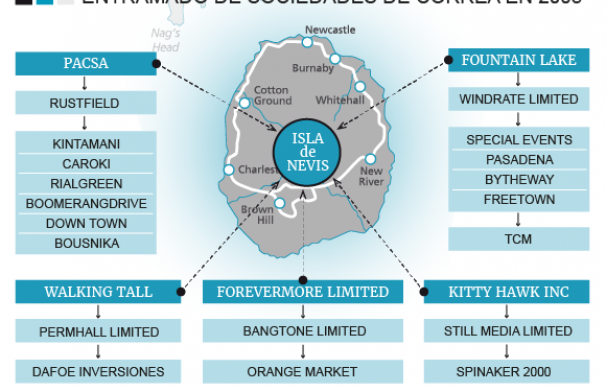

Las cinco dependían, cada una, de una sociedad domiciliada en la isla de Nevis (Pacsa Ltd, Fountain Lake Ltd, Kitty Hawk Inc, Forevermore Limited y Walking Tall) y tras pasar por firmas domiciliadas en Gran Bretaña acababan controlando una serie de filiales en España, a través de las que canalizaban un "auténtico y eficaz sistema de corrupción institucional", según la sentencia.

El documento explica que Luis de Miguel, considerado el cerebro financiero de la trama, "se encargó de crear y gestionar la estructura societaria de las entidades españolas de eventos y viajes, así como de las patrimoniales de Francisco Correa, mediante la fórmula de constituirlas como participadas por una entidad instrumental del Reino Unido, que, a su vez, dependía de una sociedad domiciliada en la isla del Caribe Nevis (Nieves), también carente de actividad".

En el caso de Correa, la sentencia pone foco en Fountain Lake Ltd. y en Pacsa Ltd. La primera fue constituida en julio del año 2000 por Morning Star Holdings, y era "matriz última de la mayor parte de las sociedades de eventos y viajes". Mientras, Pacsa Ltd. actuó "como entidad cabecera de las sociedades patrimoniales" y fue creada en 1997, cuando comenzó a operar la red de Correa. Tres años después, esta sociedad se utilizó para abrir una cuenta en la entidad financiera suiza Banque Cial, que se mantuvo operativa hasta 2005.

¿Por qué crear una sociedad en la Isla de Nevis?

Las islas de St. Kitts y Nevis (San Cristóbal y Nieves), operan como una federación de dos Estados, que se independizaron del Reino Unido a principios de la década de los 80. Y, a la hora de crear empresas, permiten una opacidad casi absoluta. Allí, las sociedades están exentas del pago de impuestos y no existen registros sobre quiénes son sus accionistas o directivos; tampoco tienen la obligación de presentar, ni auditar, cuentas anuales o de informar sobre cambios en su estructura.

En los últimos meses, la Unión Europea ha ido cambiando de opinión sobre si considerar a las dos pequeñas islas como paraíso fiscal. En la primera lista negra de Estados considerados 'tax heaven', elaborada en diciembre de 2017, no las incluyó; tampoco en la lista gris de países dudosos, pero comprometidos a la hora de cumplir con los estándares comunitarios (donde sí estaban Liechtenstein, Seychelles o Andorra).

En cambio, en marzo de este año, la UE cambio de opinión y decidió incluir a St Kitts y Nevis en la lista negra de paraísos al considerar que sus leyes fiscales y sus prácticas eran "ajenas" a los procedimientos europeos. Sólo han pasado dos meses, pero las autoridades comunitarias ya creen, según la agencia Reuters, que las islas están comprometidas a hacer cambios. Por ello, serían aptas para dar el salto al listado gris.

En la trama Gürtel, su opacidad fue útil, según la sentencia. Concluye que "su estructura societaria respondía al esquema idóneo para conseguir la opacidad fiscal que se buscaba con ella, de doble pantalla (Nevis-Reino Unido-España), dificultando con ello la identificación de su titular formal".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios