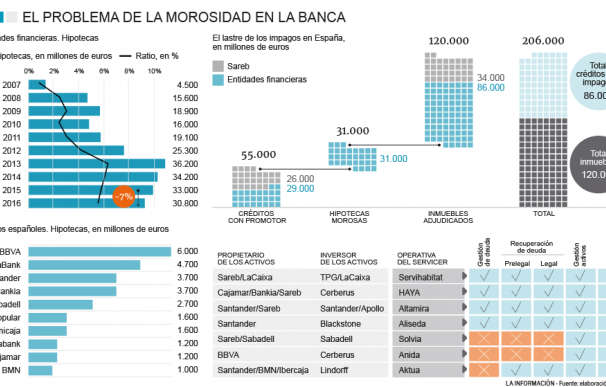

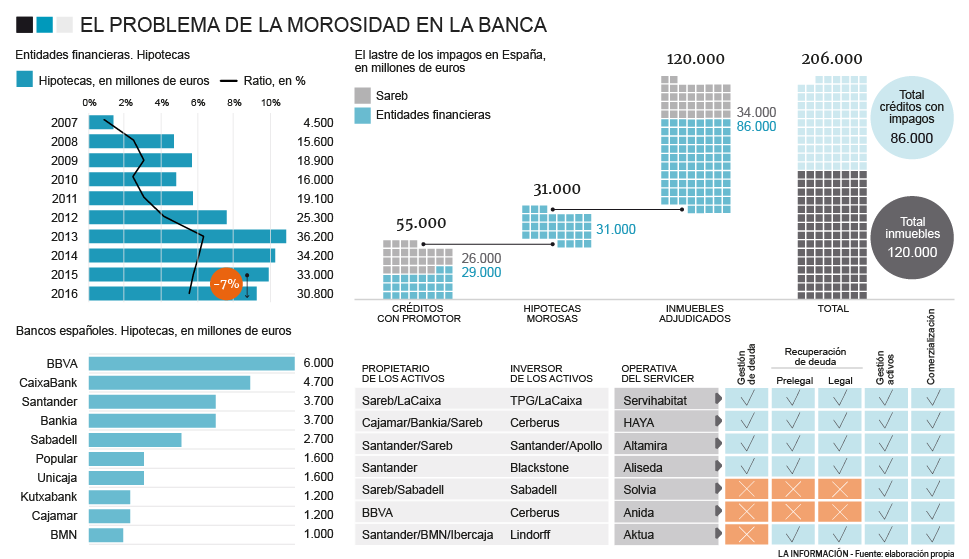

La carrera bancaria por presentar los mejores ratios de morosidad pone en el punto de mira un nuevo activo: las hipotecas dudosas. La banca se ha afanado en deshacerse a toda velocidad de los inmuebles adjudicados y, en una fase más temprana, de la deuda con promotores, pero conserva todavía en balance unos 30.000 millones de euros en financiación a vivienda de familias con impagos a los que ahora toca encontrar solución y podría empezar a dejar su recuperación en manos de otras firmas, según auguran expertos en gestión de deuda.

Se trata de un tipo de activo que la banca ha gestionado de forma intensa y directa a través de sus propios departamentos de recobro, sin atreverse a venderlo a un tercero como ha hecho con el préstamo promotor y los inmuebles. Extremaron el celo por temor al riesgo reputacional que su venta podría ocasionarles de transferirlo a fondos ‘oportunistas’ menos sensibles a paralizar las ejecuciones judiciales.

Un precedente que contribuyó a sembrar las cautelas fue la venta en 2013 de 1.860 viviendas de protección oficial (VPO) por parte del Ayuntamiento de Madrid. La polémica saltó con fuerza cuando las familias morosas eran desahuciadas y realojadas por el Consistorio en otras promociones mientras las suyas revalorizaban los precios, pese a ser una condición del contrato firmado con el fondo comprador.

La situación se complica además con el aluvión de fallos judiciales desfavorables que el sector ha encarado durante la crisis por distintos clausulados de préstamos que enervaron si cabe, aún más, las cuitas. Pero en la industria de la gestión de deudas atisban un cambio de escenario, por reglas y condiciones, que ya está invitando al sector a plantearse atacar de forma global el remante de impagos que les queda tras años volcando equipos en buscarles solución con los clientes, con la posibilidad de externalizar su gestión a un tercero.

Quizá el camino lo abra Caixabank con la colocación de la primera gran cartera de inmuebles con alquileres que, si bien son activos diferentes, coincide con romper ese miedo a transferir pisos habitados por familias.

El primer factor que hace pensar en un giro es estratégico. Bajar al máximo el ratio de morosidad es objetivo prioritario del sector porque mejora su visibilidad de cara a un inversor al que está obligado a acudir para emitir los ingentes volúmenes de deuda requeridos para construir los elevadísimos colchones antricrisis. Retener activos improductivos cuesta además dinero, simplemente por la labor de recobro; y está penalizado por el supervisor con mayores colchones de capital.

La obsesión regulatoria es que las entidades se deshagan a toda prisa de la exposición tóxica. Las reglas contables que entraron en vigor el pasado 1 de enero -conocidas como NIIF 9- han convertido en más pesado aún el lastre al exigir que se estimen las pérdidas esperables en préstamos en base al historial de impagos, incrementando un 13% promedio su esfuerzo de dotación de una tacada.

Mientras tanto, el Banco Central Europeo (BCE) apremia la ‘limpieza’ exigiendo planes específicos de venta, cuyo incumplimiento penaliza; y cerrará el círculo cuando formule la regulación definitiva para evitar que la banca vuelva a atiborrarse de activos dañados. Su propuesta inicial, sujeta a consulta del sector, hizo de hecho saltar las alarmas porque daba siete años para provisionar al 100% las hipotecas en mora y solo dos para el resto de préstamos.

El tercer factor susceptible de producir el cambio es la futura reforma hipotecaria si consigue, como se espera, reinstaurar la seguridad jurídica fijando reglas de juego claras en el mercado hipotecario, donde las cláusulas contractuales no acaben cuestionadas por los tribunales de justicia como ha ocurrido con profusión en los últimos años.

Las hipotecas, única deuda que se recobra internamente

El penúltimo factor es el mismo hecho de ser el último recobro que las entidades gestionan internamente y que resulta oneroso porque ocupa a equipos cuando su hoja de ruta pasa por reducir estructura para economizar y volcar el personal en la venta, subrayan en el mercado. Todos estos vectores se han colado en la mesa de las entidades a la hora de replantearse la situación y es susceptible acabar abriendo una línea de negocio nuevo a los services que han hecho de su actividad troncal la gestión de impagos, junto a la venta de inmuebles o carteras.

Cuentan con maquinarias bien engrasadas y estructuras capaces de ofrecer una solución integral evitando, incluso, el embargo, gracias a las capacidades adquiridas con la comercialización de inmuebles y administración de deuda con promotor. "Antes de llegar a la demanda judicial, es mejor promover algún tipo de acuerdo amistoso por medio de la reestructuración de su deuda o ayudándole a vender la vivienda” explican expertos del mercado.

Las firmas especialistas disponen de armas que no están en la caja de herramientas de los bancos: pueden buscar comprador de la vivienda a la familia y cuentan con un conocimiento tan rico y milimétrico del mercado como para asesorar al banco cuando encare cada situación -saben el precio al que puede aspirar si ejecuta la hipoteca y, por lo tanto, qué quita o reestructuración solucionaría mejor el problema-.

Son servicios, sin embargo, que apenas prestan unas pocas sociedades: Altamira y Aliseda, participadas por Santander, Apollo y Blackstone, para ciertas carteras del grupo cántabro; Servihabitat para Caixabank, y Haya Real Estate para Cajamar y Liberbank.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios