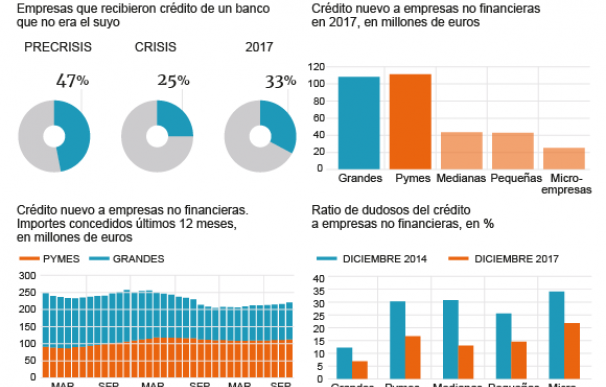

Las pymes han pasado de ser las grandes perjudicadas del cerrojazo del grifo de la financiación a ser un cliente deseado… con ciertos matices. Cuando solicitan el crédito a una entidad financiera que no les conoce sólo prospera el 33% de las operaciones muy alejado del 47% de tasa de aceptación existente durante los años previos a la crisis. No es el peor resultado. Compara, en todo caso, muy favorablemente frente al apenas 25% de operaciones que resultaban aprobadas en los peores momentos que atravesó la economía entre los ejercicios 2008 y 2013.

Son estimaciones efectuadas por el Banco de España en su ‘Informe de Estabilidad Financiera’, donde de forma periódica ha puesto guarismos al problema con que se dieron de bruces incontables empresas cuando las antiguas cajas de ahorros sellaron su grifo para recomponer los balances o tratar de arreglar las, muchas veces, graves dificultades. Al carecer de balances estandarizados como los de las grandes empresas, la financiación se segó a compañías de menor tamaño por la imposibilidad de conocer su historial y comportamiento de pago por parte de entidades donde no eran clientes. El Gobierno buscó paliar el problema con el diseño de ‘ratings’ que ayudasen a conocer su músculo financiero y la solvencia del negocio, sin capacidad aún de devolver las tasas de aprobación en operaciones a umbrales previos.

Se trata probablemente de la penúltima huella en el comportamiento de la financiación que ha dejado la crisis y resta por remover porque hoy las pequeñas y medianas empresas son, junto al crédito al consumo, la gran apuesta de la banca. La razón son los mayores márgenes aplicados a su financiación y la oportunidad de venta cruzada que ofrecen las compañías con otros productos. La recuperación económica, el exceso de liquidez y la necesidad de elevar la rentabilidad hace, de hecho, que hoy tengan mejor acceso que las empresas europeas en lo que a precios se refiere gracias a que todas las entidades las han puesto bajo su rádar.

En 2008 soportaban tipos de interés próximos al 4% frente al 2% disponible para compañías homólogas alemanas, pero el pasado año la viva competencia contribuyó a revertir la situación y encontraban un precio promedio del 2,5% para préstamos inferiores al millón de euros, normalmente asociado a las pymes, inferior al 2,6% contabilizado de media para la eurozona. Una circunstancia que ha hecho que el pasado año ya solo el 9% de las pymes declarase dificultades para financiarse -casi siempre en sus bancos-, según una encuesta del Banco Central Europeo (BCE), la misma ratio que en el resto de la eurozona.

La concurrencia de todas las entidades para captar clientes en este nicho de negocio hizo que el pasado año su préstamo superase por vez primera al surtido a las grandes empresas. Las pymes obtuvieron 113.000 millones en préstamos nuevos en comparación a los 109.000 millones dispuestos para las grandes corporaciones. Una parte nada despreciable del cambio de rumbo se explica porque las firmas de mayor dimensión han optado por diversificar sus fuentes de financiación y buscan recursos directamente en los mercados aprovechando que el euríbor negativo y el tipo oficial al cero por ciento ofrece la oportunidad de emitir deuda a los precios más bajos registrados nunca.

El viraje hace que hoy casi el 51% del préstamo corporativo recale en pymes cuando lo habitual era que recibiesen poco más de un tercio. La cartera crediticia total continúa, no obstante, achicándose ante la obsesión de las compañías en sanear balances y reducir deuda, algo que la nueva concesión no ha logrado ‘empatar’. Sin embargo la inflexión se aproxima y pronto volverá a aumentar el stock financiado ya que la reducción de la cartera financiada a pymes ha pasado en un año de caer un 4,3 a hacerlo el 2,1% -en las corporaciones grandes se amplía, en cambio, del 3,1 al 5% por esa tendencia a aprovechar el buen momento para emitir deuda-.

Los datos del Banco de España ofrecen otra sorpresa: gran parte del dinero va a los negocios más pequeños: 25.000 millones de la nueva concesión se destinó a microempresas y 43.000 millones a sociedades de dimensión pequeña, frente a solo 44.000 a las denominadas ‘medianas’.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios