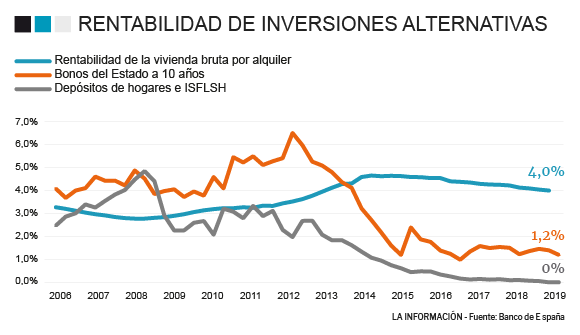

Los precios del alquiler han moderado su crecimiento en las grandes ciudades en los últimos meses -sin haber dejado de crecer-, pero eso no ha impedido que la rentabilidad de vivienda para alquiler siga a la baja, y ya van cinco años seguidos. Lo más llamativo no es eso, es que a cierre del primer trimestre de 2019, esta cifra se situaba en el 4% según el Banco de España, lo que supone solo un punto más que en su nivel más bajo, en 2008, justo antes del 'boom' inmobiliario.

Mucho se ha hablado de la burbuja que se ha generado en el mercado del alquiler de las grandes ciudades de nuestro país y se ha especulado alrededor de que se produzca un estallido. Los precios han subido en ciudades como Madrid más de un 50%, cifra que también roza Barcelona. Al tiempo, la falta de otro tipo de inversiones rentables -que se presume seguirán a la baja tras la decisión del BCE de mantener los tipos este jueves- ha hecho que los inversores opten por el mercado de la vivienda.

Todo ello ha empujado, eso sí, en menor medida, también los precios del metro cuadrado en operaciones de compra, lo que ha hecho que el margen entre el precio pagado y el que se puede llegar a percibir como consecuencia del arrendamiento de la vivienda se reduzca cada vez más para los inversores.

Al comparar las cifras del Banco de España con respecto a este tipo de inversiones con otras como los bonos del Estado -que dada la situación actual de tipos apenas llegan al 1,2% de rentabilidad- o con la inversión en acciones del Ibex 35, que vuelve a estar en negativo a cierre de abril de 2019 con un -4,1%, la atracción que sienten los inversores por la vivienda queda más que justificada.

Si este ejercicio se hace con otras operaciones, como el porcentaje de rentabilidad de depósitos de los hogares -ahora en un 0% tras haber rozado el 5% en 2007-, la explicación parece más razonable si cabe.

Pese a ello, desde el sector quieren despejar malos augurios y se reafirman en su idea de que esto no va a ocurrir. "En ningún caso estamos en ningún tipo de burbuja inmobiliaria", confirmaba hace unas semanas Fernando Acedo-Rico, director de relaciones institucionales del Colegio de Registradores.

De hecho, según expertos del sector, estas cifras de precios y la bajada de la rentabilidad alejan el fantasma de la especulación del sector. Por ejemplo, en 2008 -con los precios en máximos justo antes de que estallase la crisis-, la compra de vivienda por parte de personas jurídicas se quedó en apenas un 5,11%. Es decir, las firmas no estaban interesadas en comprar pisos y casas con el fin de buscar una rentabilidad, porque como señalan desde el sector, "no la había".

Ahora, y pese a que aún queda un punto para llegar a esos niveles de rentabilidad, esta cifra -otro de los indicadores que se usan en el sector para valorar el punto del ciclo vigente- se situaba a cierre de 2018 en el 12,18% de las compraventas de viviendas registradas durante todo el año, según los datos del Colegio de Registradores. "La vuelta a la normalidad del mercado inmobiliario supone que progresivamente las personas físicas recuperen una presencia más activa en la compra de un bien inmueble como la vivienda, con fines fundamentalmente residenciales", decían desde el esta institución hace solo unas semanas.

Dos visiones completamente diferentes de los mismos datos pero que hacen presagiar un mismo final. Y ya ha advertido el propio Mario Draghi, presidente del Banco Central Europeo, este mismo jueves justo después de retrasar la subida de tipos hasta el próximo mes de junio de 2020: "Ciertamente tenemos que estar preparados".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios