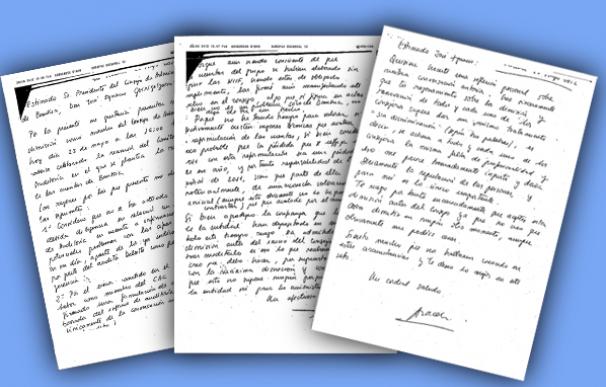

Aunque los consejeros de Bankia han arremetido duramente contra el auditor externo de la entidad en el juicio que acoge la Audiencia Nacional, nuevos documentos incorporados a la causa demuestran que, tras la llegada de José Ignacio Goirigolzarri, reconocieron abiertamente que no se había actuado "con la debida diligencia" en relación con la presentación ante la CNMV a finales de marzo de 2012 de las cuentas anuales del ejercicio anterior. Es el caso de la exconsejera Araceli Mora quien llegó a asegurar que cometió el "error" de haber firmado estos estados sin el borrador del auditor Francisco Celma.

"Considero que no se ha actuado con la debida diligencia en relación con el comité de auditoría en cuanto a información de potenciales problemas con las cifras formuladas en su día, aparte de los ya indicados, tanto por parte del auditor Deloitte como por parte de la gerencia (...)", explica Mora en una misiva dirigida a Goirigolzarri el 25 de mayo de 2012; el mismo día que se reformularon las cuentas del ejercicio anterior pasando de presentar beneficios a reconocer unas pérdidas cercanas de 3.000 millones de euros y que llevaron a Bankia al colapso.

Mora, que arremetió duramente contra Celma durante su interrogatorio ante el tribunal que preside la magistrada Ángela Murillo, incluso reconoció su "error" en calidad de miembro del comité de auditoría, de haber firmado unos estados sin el borrador del informe fiándose "únicamente", según expuso, "en la conversación informal mantenida con el auditor". Igualmente manifestó ante la nueva cúpula de la entidad que tenía serias dudas de que las grandes pérdidas que afloraron como resultado de la reformulación fueran exclusivamente relativas a ese ejercicio, de acuerdo con este manuscrito al que ha tenido acceso La Información.

Precisamente, este aspecto es determinante porque las confesiones de los consejeros de ese momento chocan con el tono duro y convencido que han empleado en sus interrogatorios, en los que han señalado directamente al auditor externo insistiendo una y otra vez en que no les puso salvedades que les hicieran temer lo peor.

De hecho, han sido muchas las sesiones de juicio dedicadas a analizar los motivos por los que el banco presentó ante el regulador unas cuentas que no venían supervisadas por Deloitte. Al respecto, Celma insistió en el que se ha convertido en el interrogatorio más largo hasta el momento, que bajo ningún concepto ofreció un borrador de las mismas pese a que avisó en determinadas ocasiones a la entidad de que le faltaba documentación muy relevante para poder auditar las firmas, principalmente la relacionada con tasaciones inmobiliarias.

Por contra, el resto de acusados preguntados por este extremo no solo le señalaron por incumplir con la normativa sino que apuntaron que las advertencias a las que hizo alusión en pleno proceso de instrucción de la causa no fueron tales esos días de marzo de 2012. De todos ellos la más dura en su testimonio fue la catedrática Araceli Mora, que incluso llegó a asegurar que al auditor se le "olvidaban cosas" en referencia a las llamadas telefónicas que intercambió con Celma los días previos a que expirara el plazo legal para presentar las cuentas. De hecho, detalló que le llamó en varias ocasiones para interesarse por cómo iba su trabajo y que éste le emplazó a hablar después de los días festivos.

El enfrentamiento previo a la reformulación de las cuentas

La reunión clave de Bankia que dio pie a reconocer pérdidas millonarias y a su posterior nacionalización, vino precedida por un encuentro entre los miembros del comité de auditoría y Celma que tuvo lugar esa misma mañana. De acuerdo con el acta del mismo, a la que ha tenido acceso este diario, el tono fue cuanto menos bronco especialmente por el enfrentamiento que protagonizaron ya entonces Mora y Celma, el cual les reprochó que, si le faltaba material clave, en parte era porque no le avisaban de las reuniones entre los miembros del comité de auditoría y cumplimiento. Ya entonces explicó que no remitió ningún documento formal a la famosa reunión de marzo de ese año cuando todavía estaba al frente del banco Rodrigo Rato.

Mora le cuestionó entonces que no hubiera puesto "mucho énfasis" en sus advertencias cuando todavía estaba a tiempo y que en ningún momento se informó a los auditores internos del banco que hubiese un problema real con las provisiones de inversiones crediticias (que al final fue una de las causas principales por los que se acabaron reformulando los estados anuales de 2011). Con todo, también protagonizaron un intenso debate cuando Celma sugirió la posibilidad de que los problemas que llevaron al banco a la quiebra no fueran exclusivamente relativos a ese ejercicio si bien corrigió de inmediato esta afirmación cuando la exconsejera pidió al secretario general Miguel Crespo que constara en acta.

El tribunal, y muy especialmente la fiscal Anticorrupción al frente del caso Carmen Laúna, han puesto el foco en determinar qué grado de responsabilidad tuvieron en este asunto tanto el auditor como Deloitte (ambos investigados en el procedimiento). La representante del Ministerio Público ya advirtió al arranque de la vista oral que podría modificar sus conclusiones finales y pasar de acusar a los cuatro máximos cargos de Bankia a todo el consejo de administración de entonces por el delito de falsedad contable por el hecho de que el banco presentara unas cuentas "maquilladas" el año de su debut bursátil; de ahí que las defensas traten de intentar demostrar que se fiaron hasta el último momento de la auditora de Bankia y que no cometieron delito con su actuación.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios