A finales de 2012, el Gobierno de la Comunidad de Madrid, presidido entonces por Ignacio González, abrazó la bandera de la privatización de la sanidad pública. Anunció que seis hospitales madrileños iban a ser completamente gestionados por empresas al margen de la Comunidad. Un contrato a diez años, valorado en 4.600 millones euros, que acabó frenándose en los tribunales y que provocó una 'marea blanca' en forma de manifestaciones de trabajadores públicos contra ese movimiento.

Esa privatización no se llevó a cabo pero, aún así, los operadores privados han pisado el acelerador en los últimos años, no sólo en esta comunidad autónoma. Por ejemplo, con la compra del grupo Quirónsalud por el gigante alemán Fresenius Helios, sellada a principios del pasado año. Y ese avance también se ve en el empleo.

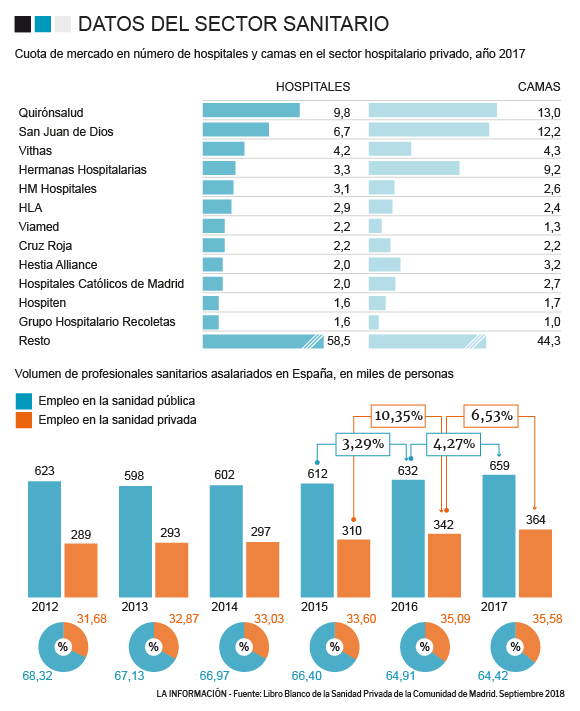

Desde 2012, los operadores privados han aumentado su plantilla en un 26%. En concreto, han creado cerca de 75.000 puestos de trabajo, hasta sumar 364.000 personas en nómina, según los datos publicados por el Libro Blanco de la Sanidad Privada en la Comunidad de Madrid, elaborado por Deloitte.

En estos casi seis años (los últimos datos corresponden al cierre del tercer trimestre de 2017), el empleo en la sanidad privada en España equivale al 55% del total de profesionales del sector público. En este último caso, suman 659.000 personas en plantilla. Su número de nóminas también crece, aunque más despacio.

El último año en el que decreció el número de empleados de la sanidad pública fue 2013, cuando se recortó en un 4%. Desde entonces, ha ido repuntando de forma paulatina, con crecimientos que van del 0,6% de 2014 al 4,2% de finales de 2017, según el informe, que se ha basado en datos de la Federación de Sanidad y Sectores Sociosanitarios de Comisiones Obreras (CCOO).

En ese sector privado, el estudio contabiliza 465 hospitales y 52.426 camas al cierre de 2017. Una presencia que le ha permitido a los operadores elevar sus ingresos un 3,3% en los ejercicios comprendidos entre 2012 y 2016. En este último año, el volumen de facturación global del sector alcanzó los 6.175 millones de euros.

Más empleo y más temporal

Ese crecimiento, en cambio, no se ha trasladado a la estabilidad de la plantilla. Tanto en el sector público como en el privado, el peso de los contratos temporales ha ido aumentando. En el primer caso, se ha disparado desde el 38,8% de 2012 al 47% del empleo, según datos al cierre del tercer trimestre de 2017. Más contenido, en el ámbito privado se ha pasado de un ratio del 16,6% al 20,8%.

En cuanto a quiénes son los principales operadores, cinco de ellos copan más del 41% de cuota de mercado en número de camas. Un ranking que encabeza Quirónsalud (13% del número de camas), San Juan de Dios (12,2%), Hermanas Hospitalarias (9,2%), Vithas (4,3%) y HM Hospitales (2,6%). Y se llevan, además, gran parte del negocio sanitario. Los ocho grandes agentes del sector (donde también está HLA o Viamed) sumaron en 2016 un volumen de negocio de 4.505 millones de euros, más del 72% de la facturación del mercado hospitalario privado no benéfico.

Y va a haber menos operadores, porque el informe asume "que se trata de un mercado que aún presenta un elevado grado de atomización" a pesar de la creciente tendencia a la concentración.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios