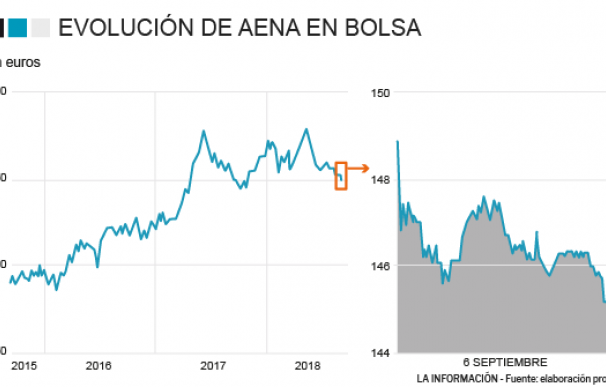

Aena no levanta cabeza. La gestora de los aeropuertos de España fue uno de los valores que más alegrías dio a sus accionistas en el pasado ya que fijaba el precio de su OPV en 58 euros y debutaba en el parqué en febrero de 2015, llegando a dispararse hasta casi los 180 euros en mayo de este año. Desde que estuviese cerca de coronar dicha cota, las caídas han imperado y se ha dejado casi un 20% de su valor en poco más de tres meses.

Los números rojos se acentúan este jueves ya que Aena ha sido de los títulos más bajistas del Ibex 35. El gestor de navegación aérea en nuestro país cae un 2,02% y su precio se sitúa en los 147,6 euros por título, su nivel más bajo desde octubre de 2017. El motivo del fuerte castigo obedece a la visión cauta de Morgan Stanley.

El banco de inversión estadounidense ha realizado un análisis, a raíz del inicio de cobertura, que ha provocado que el mercado castigue a Aena. Morgan Stanley recomienda 'infraponderar' (reducir peso en cartera) al destacar que los buenos datos de tráfico, costes y capex tenderán a normalizarse de cara a final de año y el próximo curso frente al resto de compañías del sector.

La casa de análisis prevé ciertos riesgos en el negocio de 'Dutty Free' a la hora de renovar sus alquileres puesto que a partir de 2020 las condiciones podrían ser menos favorables para Aena. Además, el rally de la acción se agotará una vez se normalice el crecimiento de los beneficios y ejerza presión sobre sus múltiplos.

Las caídas desde que marcara máximos han provocado que algunos grandes inversores hayan reducido sus posiciones e incluso hayan hecho las maletas. Por ejemplo, el banco suizo HSBC optaba por vender el 5,24% del capital que poseía a finales de agosto, mientras que BlackRock recortaba su participación esta semana desde el 3,02% hasta el 2,986% del total de acciones. Anteriormente, y en el mes de mayo, era el turno del fondo TCI Luxembourg que ya solo posee un 2,453% frente al 4,4% que controlaba.

La mala recomendación de Morgan Stanley se une a otras que ha tenido Aena. Bankinter a mediados de agosto recortaba el precio objetivo desde los 171,8 euros hasta los 162 euros, es decir, un 5,7% menos y el principal motivo esgrimido era la desaceleración de los ingresos de la gestora de aeropuertos.

El banco naranja pedía a la compañía española que no continuara con su apuesta por reducir su deuda y que sí hiciera compras para no destruir valor, algo por lo que la gestora no apuesta actualmente. Los expertos de Bankinter señalaban que "debería buscar un mayor perfil inversor en actividades no reguladas: oportunidades de fusiones o adquisiciones internacionales y desarrollos inmobiliarios en los terrenos aledaños a los aeropuertos de Madrid y Barcelona".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios