Fue uno de los sectores más castigados en bolsa la segunda mitad del año pasado a raíz de la guerra comercial entre Estados Unidos y China y, sobre todo, tras la entrada en vigor de las nuevas normas de medición de emisiones el pasado mes de septiembre. El automóvil afronta además un ejercicio en el que la política de aranceles de la primera economía del mundo puede endurecerse y asestar un golpe a los fabricantes europeos. En los niveles actuales hay valores que se encuentran a precios atractivos según los expertos. Ahora bien, ¿Son realmente una oportunidad o el 'boom' verde les ha restado potencial?

Durante el último trimestre ha continuado la rotación desde sectores y valores con problemas a medio plazo a valores con importantes ventajas competitivas, aprovechando las caídas sufridas los últimos meses. La gestora Buy & Hold pone sobre la mesa la reducción de peso del sector de autos y señala como las amenazas de cara al futuro próximo "un control de emisiones europeo cada vez más estricto, el coche eléctrico y el coche automático".

Si a lo anterior sumamos el cambio de hábitos de los jóvenes (la tasa de penetración del carnet de conducir disminuye cada año) y las restricciones de tráfico en las grandes ciudades, todo apunta a que el número de coches probablemente disminuya en unos años en términos generales y pese a que sí habrá una mayor demanda por parte de los emergentes. "A pesar de la baja valoración del sector, pensamos que muchas empresas pueden ser trampas de valor por estas razones y en consecuencia, hemos decidido reducir posiciones en el sector manteniendo solo dos proveedores: Brembo y CIE", señalan en la gestora.

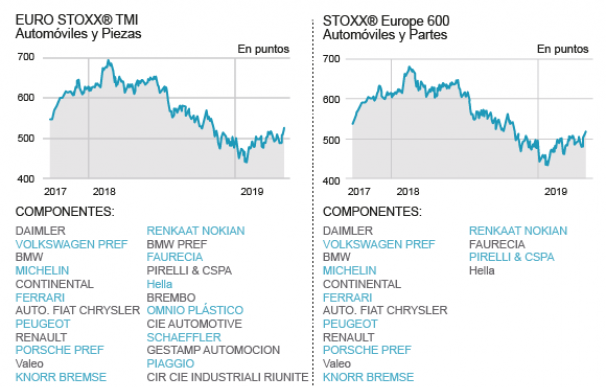

En los últimos 12 meses el Euro Stoxx Autos & Parts ha cedido el 19% (ver gráfico), convirtiéndose en el tercer peor sector tras el de materias primas y la banca, explica Juan J. Fernández-Figares, director de análisis de Link Securities. Entre los factores a corto plazo que generan esta situación están, en su parecer, la polémica generada por las emisiones del diésel y la mala gestión política de este tema -las ventas en España siguen cayendo a ritmos interanuales elevados después de casi ocho meses-; la ralentización del crecimiento económico de China, país al que las principales compañías europeas destinan un importante porcentaje de sus ventas; la guerra comercial y la ralentización de la economía mundial, que debilita la demanda de automóviles, sector de corte muy cíclico.

Se trata de un sector muy afectado por el cambio climático, inciden desde Andbank, puesto que es el responsable de entre el 20% y el 30% de las emisiones contaminantes. Esos estándares más estrictos a nivel europeo, la regulación más restrictiva contra el diésel y la innovación de producto pueden hacer que su valoración comience a ser atractiva, puesto que se acerca a niveles de 2012.

Sin embargo, la incertidumbre comercial y la desaceleración económica están ahí. El avance de las ventas previstas a doce meses es nulo y "el momentum de beneficios no acompaña". Bien es cierto que, como puntualizan desde Link Securities, los fabricantes y la industria de componentes son quienes más pueden verse favorecidos por un acuerdo comercial entre las dos principales potencias del mundo cuando éste se produzca si, como todo parece indicar, así sucede.

La propuesta para acabar con la herencia del 'Dieselgate'

El pasado 18 de marzo, la comisaria europea de Mercado Interior, Elzbieta Bienkowska, presentó una propuesta para acabar con la herencia del 'Dieselgate' que proponía medidas como retirar y reparar los vehículos muy contaminantes (hay 43 millones circulando por la Unión Europea), fijar compensaciones para todos los consumidores europeos y que la industria se encargue de instalar filtros de partículas.

Sara Carbonell, de CMC Markets, se muestra tajante al afirmar que hasta que no veamos que la parte macro se resuelve hay otros sectores que pueden tener más potencial que los autos. Y en estos momentos lo que vemos es cómo Alemania, principal productor europeo, está registrando peores cifras a nivel industrial, así como una caída de la confianza de los consumidores y un descenso en la propia demanda de coches.

A todo lo anterior hay que sumar la entrada en juego de nuevos competidores en China y Silicon Valley, que amenazan a los fabricantes tradicionales. "Vamos hacía un sector más robotizado en el proceso de fabricación, con los coches eléctricos y autónomos en la ecuación de futuro y la I+D como proxy de la capacidad de innovación", sentencian. "Es momento, por tanto, de afrontar los resultados del primer trimestre con un perfil defensivo". Previo a resultados, Michelin sería la opción más clara en estos momentos para Andbank.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios