Las materias primas no atraviesan por su mejor momento, a excepción del oro. ¿Los motivos? El principal obedece, sobre todo, a la correlación del precio de las 'commodities' con la evolución del dólar ya que ambos se comportan de forma inversa. Es decir, cuando el dólar se aprecia los precios de las materias primas suelen caer y viceversa, por lo que los máximos de abril de 2017 del 'billete verde', si tomamos como referencia el Dollar Index, juegan en contra de los grandes productores.

Estas caídas han provocado que muchos gestores comiencen a ver interesante la opción de invertir en compañías ligadas a las materias primas. De hecho, el pasado lunes el índice CRB (compuesto por una cesta de distintas commodities) repuntaba con fuerza al dispararse un 4,79% y, el principal motivo, fue el subidón que experimentó el precio del petróleo como consecuencia del ataque con drones a dos fábricas de Aramco. Acontecimiento geopolítico que provocaba que el crudo Brent se disparara un 10%.

Este rebote provocaba que el índice CRB se distanciara algo de los mínimos de marzo de 2016 que marcaba durante el pasado mes de agosto. De hecho, materias primas como el petróleo Brent se desploma cerca de un 20% en los últimos doce meses; el gas natural cae alrededor de un 15% mientras que metales industriales como el cobre, aluminio o zinc se dejan caídas que rondan los dos dígitos. En el lado opuesto; sobresale el oro, que ejerce de activo 'refugio' por excelencia y se dispara más de un 15% a un año.

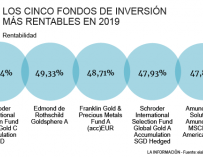

Javier Sáenz de Cenzano, gestor del fondo de Managers de Azvalor lanzado a finales de 2018, ha destacado este escenario en su última carta trimestral. La gestora española, una de las más expuestas al ciclo de las materias primas también en sus fondos más 'tradicionales', compone su cartera gracias a las recomendaciones de cuatro managers y, uno de ellos, es Leigh Goehring, quien predijo en el 2000, en la revista Barrons, el ciclo alcista que viviría el oro. En esta ocasión, ha señalado que "el precio de las compañías de materias primas no ha estado nunca tan barato respecto a la bolsa como ahora, y solo resulta comparable a suelos de mercado como 1929, 1969 y 1999".

El experto coincide en que el escenario es muy similar ya que por aquel entonces, al igual que ahora, el grado de pesimismo sobre el sector de las materias primas era enorme. De hecho, destacan en la carta trimestral de Azvalor que "esos tres momentos de máximo pánico sobre el sector fueron seguidos por años de excelentes rentabilidades para el mismo, por lo que nos encontramos a las puertas de un mercado alcista similar".

Otro de los managers del fondo como es Donald Smith & Co, coincide con esta visión al encontrar oportunidades atractivas en el sector del oro. De hecho, el peso total de compañías relacionadas con la producción de oro en el Azvalor Managers es de un 7%, mientras que los ex Bestinver como son Álvaro de Guzmán y Fernando Bernad cuentan con Buenaventura Mining, Barrick Gold (ambas mineras de oro) y Cameco Corp, uno de los grandes productores de uranio a nivel mundo, como sus tres mayores posiciones en el Azvalor Blue Chips.

Azvalor aprovechaba la carta trimestral para destacar que el Azvalor Managers ya está disponible en su versión con domicilio luxemburgués, que se une al que ya tenía con domicilio español y que, obviamente, contará con la misma carta. Desde la gestora señalan que "por su estructura, se beneficia en costes operativos del volumen de activos del fondo español, y de la masa crítica y la escala de la actividad del grupo Azvalor en Luxemburgo". De hecho, tanto la gestora como el propio Javier Sáenz de Cenzano han realizado aportaciones al fondo en Luxemburgo que, además, mantienen en su versión con domicilio español.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios