Los bancos dominan nuestra vida y la vinculación a la entidad es cada vez más fuerte. A nuestra cuenta corriente se unen otros productos financieros como seguros, fondos de inversión, depósitos, planes de pensiones... algo que nos hace depender, en gran medida, de ellos. Más aún si cabe cuando optamos por comprar una casa y pedimos una hipoteca ya que salimos con dos, tres, cuatro y hasta cinco productos vinculados a dicha adquisición.

En fondos de inversión y planes de pensiones privados la vinculación a las entidades bancarias es alta. Su cuota de mercado en ambos productos supera el 78% mientras que las firmas independientes solo consiguen un 10% en el caso de los primeros y un 7,05% para los segundos, lo que evidencia el papel de hegemonía del sector financiero (el porcentaje no tiene en cuenta grupos internacionales ni aseguradoras).

Esta vinculación ha ido a más durante los últimos años. Los bancos cerraban el pasado curso con una cuota de mercado del 76,05% en planes de pensiones y del 77,51% en fondos de inversión. Todo ello, a pesar de que la rentabilidad de estos productos no son muy positivos para sus inversores, sobre todo en el caso de los fondos de inversión, con muchos cotizando en rojo.

Paula Mercado, directora de análisis de VDOS, achaca esta evolución a que a las gestoras independientes "les resulta difícil competir con las capacidades de distribución con las que cuentan los bancos, a través de sus oficinas". De todos modos, habría otro factor como es el 'nicho' ya que "muchas tampoco tienen interés de tener una oferta tan amplia de productos como un banco".

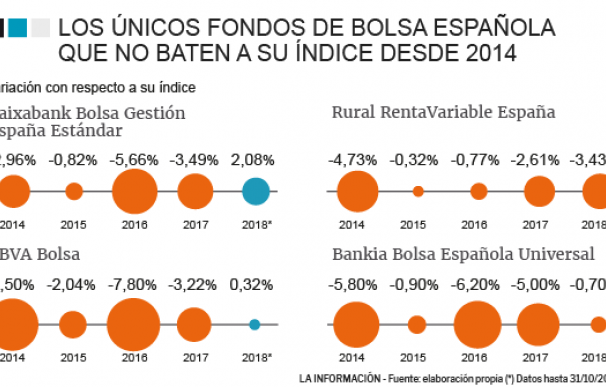

Si tomamos como referencia la rentabilidad a tres años de ambos productos, la palma se la llevan los productos de las gestoras bancarias. El Sabadell España Bolsa Base lidera el castigo con una caída de casi el 8% anualizada mientras que el BBVA Bolsa y el Abanca Renta Variable España retroceden en torno a un 5,5%. En el lado opuesto se sitúan productos de gestoras independientes como el Magallanes Iberian Equity E que sube más de un 10% o el Iberian Value que lo hace casi un 8%.

En planes de pensiones de bolsa española se vive una situación similar. El BBVA Renta Variable Ibex es uno de los menos rentables al retroceder casi un 5% cada año durante los últimos tres, mientras que el Europopular España cae casi un 4,5%. En el lado opuesto, el Pelayo Vida Plan Espabolsa es uno de los pocos que hace ganar dinero a sus partícipes en los últimos tres años al avanzar en torno a un 3,3%.

El negocio es muy rentable para los bancos y está en auge. Santander comunicaba, en su presentación de resultados de los nueve primeros meses del año, que el saldo de sus fondos de inversión ha aumentado un 7% durante este año mientras que el del BBVA lo ha hecho en un 5,2%. Por su parte, las comisiones de fondos, carteras y sicavs de CaixaBank se situaban en los 415 millones de euros, un 16,3% más que hace un año por el incremento del patrimonio gestionado y la evolución del mix de producto.

Esta radiografía del mercado español es muy similar al del resto de Europa, aunque el peso de las gestoras independientes es ligeramente superior al haber un mayor número en países como Francia, Alemania, Bélgica o Italia. De hecho, Paula Mercado destaca que "en Italia los inversores están más habituados a recurrir a un asesor financiero

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios