En un 2018 en el que la banca de nuestro país se ha visto duramente castigada por la crisis de los emergentes, el Brexit o el órdago fiscal de Italia a la Unión Europea, Bankinter ha logrado capear en mayor medida el temporal gracias, precisamente, a que su negocio está enfocado en España. Es por este motivo, entre otros, que el consenso del mercado otorga a la firma unas perspectivas algo más positivas. Este jueves y como es costumbre, la entidad estrena la temporada de resultados en España.

Previsiones positivas, dentro del escenario complejo en el que se mueven las entidades, y todo ello pese a que la firma se ha quedado rezagada del rally bursátil que ha vivido el mercado español desde el arranque del año. Los expertos achacan esto al hecho de que la compañía que capitanea María Dolores Dancausa es la entidad del Ibex 35 que menos retrocedió el año pasado en bolsa. Se dejó un 13% de su valor (su capitalización actual asciende a 6.319 millones de euros), frente al 41,3% que cayeron los títulos de la otra entidad mediana, el Sabadell, o el 39,6% que se dejó Bankia.

Con todo, la firma no es inmune a los otros grandes frentes que tiene abiertos el sector. La advertencia lanzada ayer por el Fondo Monetario Internacional (FMI) sobre el pinchazo previsto de la economía mundial y, en concreto, las peores perspectivas para Europa pueden, según los expertos, obligar al Banco Central Europeo (BCE) a retrasar aún más la subida de tipos en el Viejo Continente, y su nivel históricamente bajo está teniendo un impacto negativo en las cuentas de las entidades.

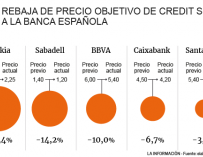

A lo largo de las últimas semanas las grandes firmas de inversión han asestado un varapalo a la banca española del que Bankinter ha sido una de las mejores paradas. Credit Suisse le ha mantenido el precio objetivo tras aplicar una importante rebaja a sus competidores directos; mientras, UBS ha reducido su valor en apenas un 0,68% de los 7,35 euros previos a los 7,30 euros. Sí ha sido algo más duro Deutsche Bank, que ha rebajado de 8,2 a 7,6 euros su precio objetivo (en un 7,3%). Todas estas valoraciones se sitúan por encima de los 7,01 euros a los que registró su último cierre.

El consenso otorga así a la entidad una recomendación mayoritaria de mantener y de compra. Con un PER en 11,04 veces, su beneficio por acción (BPA) ha ido escalando desde el 0,42 de 2015 hasta el 0,62 previsto este año y alcanzaría el 0,67 el próximo ejercicio. Los analistas de Renta 4 prevén, además, para Bankinter una rentabilidad del 15% este año.

Resultados del cuarto trimestre

De cara a sus resultados de este jueves, el consenso espera un beneficio neto de 116 millones en el cuarto trimestre del año, lo que supone una caída del 3%, un margen de intereses de 277 millones (2%) y un margen bruto de 469 millones (3%). Bankinter cerró los nueve primeros meses de 2018 con un beneficio neto de 404 millones de euros, frente a los 376 del mismo periodo de 2017, lo que supone un 7% más. Esa cifra sí se sitúa ligeramente por encima del consenso de analistas.

Entre las claves de esta mejora está el aumento del volumen de créditos que tiene Bankinter, que le ha permitido mejorar sus ingresos en la parte alta de la cuenta. En concreto, la firma naranja ha ingresado por intereses entre enero y septiembre (la partida más importante del banco en la cuenta de pérdidas y ganancias) 816 millones, un 6,7% más que hace un año.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios