“La lira es el factor crítico”. Onur Genç, consejero delegado de BBVA, lo dejó claro la semana pasada ante los analistas en la presentación de resultados de la entidad. El segundo banco español por valor en bolsa está aguantando el recrudecimiento de la crisis en Turquía gracias a dos contramedidas: coberturas financieras y un modelo descentralizado que le ha permitido aislar a Garanti, su filial en el país, de los efectos de la profunda depreciación de la lira, que ha entrado en barrena frente al dólar y el euro hasta mínimos desde septiembre. La cotización de BBVA vive ajena a este escenario a corto plazo y acumula una revalorización del 15% en 2019, aunque en el largo plazo está en niveles próximos a 2016.

“Con datos de marzo de 2019, la sensibilidad del ratio de capital CET1 fully loaded (que mide la solvencia) de BBVA ante una depreciación del 10% de la lira turca es muy limitada (en torno a -2 puntos básicos)”, explican desde la entidad. El beneficio atribuido de Turquía está cubierto en aproximadamente un 30%. Por áreas de negocio, y en millones de euros, España generó 345 millones entre enero y marzo, Estados Unidos aportó 127 millones, México registró 627 millones y Turquía contribuyó con 142 millones, un 7,7% menos que en 2018.

“Esta prudente política de cobertura, junto con nuestra estructura Multiple Point of Entry (MPE), nos hace más resistentes en entornos volátiles”, explican desde BBVA. Se trata de un modelo descentralizado enfocado, precisamente, a evitar el riesgo de contagio, mejorar la valoración de riesgos y crear ‘buffers’ o colchones de liquidez distintos para cada país. El ratio de cobertura de liquidez (LCR, por sus siglas en inglés) se sitúa en el 144% en la zona euro, el 151% en México, 145% en EEUU y alcanza el 208% en Turquía.

“Cliente a cliente”

“Respecto a Turquía, dijimos en el pasado que la sensibilidad clave aquí es la moneda. Pero lo que hemos visto y lo que hemos presupuestado para el primer trimestre, vemos una dinámica positiva allí y estamos atendiendo a cada uno de nuestros clientes... cliente por cliente. Hasta ahora, está resultando ser mejor de lo que esperábamos”, explicó Genç en la conference call con analistas el lunes 29 de abril. “Esto no significa que la moneda no esté afectando o que la moneda no sea el factor clave. La moneda sigue siendo un factor muy importante para que la evolución de los créditos morosos y el coste del riesgo”, apuntó.

Préstamos e hipotecas en divisa extranjera con los ingresos en moneda local es el caldo de cultivo perfecto para una crisis bancaria, debido a que la deuda es creciente y el valor de los ingresos con que pagarla, decrece. Según datos de Reinassance Capital que cita el FT, en Turquía, los depósitos de la clientela están migrando de forma acelerada hacia los dólares mientras la población va perdieron la fé en la lira y en la capacidad del actual gobierno para enderezar el rumbo del país.

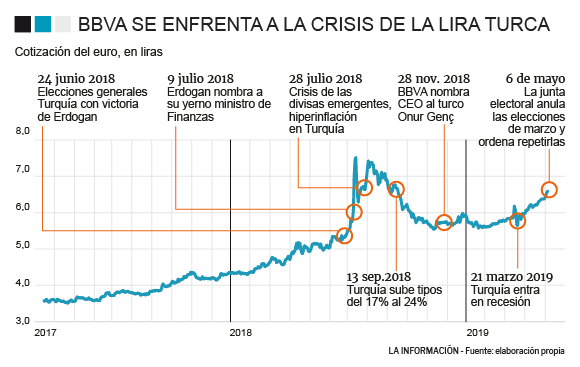

La lira turca acumula un descenso del 14% en lo que va de 2019, la mitad del registrado en el ‘annus horribilis’ de 2018, cuando estalló la crisis económica en el país. Hasta marzo, el volumen de depósitos en dólares o euros alcanzó el equivalente a 1 billón de liras, el nivel más alto desde que comenzó la crisis y la mitad de los depósitos en los bancos turcos. Garanti, filial de BBVA, es la segunda entidad del país.

Los inversores tienen su receta: Turquía necesita de ‘mano dura’ monetaria para aliviar la presión que sufre la lira y contener la galopante inflación que sufre el país. “El presidente Erdogan se opone con vehemencia a una política monetaria más convencional y con ese fin se ha apoyado en el banco central en repetidas ocasiones. El hecho de que el banco central se haya alejado de un compromiso previo con una política de tasas de interés más estricta, a pesar de la presión sobre la moneda, ha servido como para ratificar esta percepción”, explica Craig Botham, economista para mercados emergentes de la gestora Schroders.

Uno de los factores de los factores de recelo por parte de los grandes inversores es la inestabilidad política del país tras la anulación del resultado de las elecciones municipales de marzo o la crisis en el vecino Irán, uno de los principales suministradores de petróleo. “El nombramiento de su yerno como ministro de finanzas tampoco ha contribuido a mitigar los temores del mercado, particularmente después de las deslucidas presentaciones de PowerPoint recientes en las reuniones del FMI. Hasta el momento, hay pocas señales de que la política tome la dirección correcta en Turquía”, añade Botham.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios