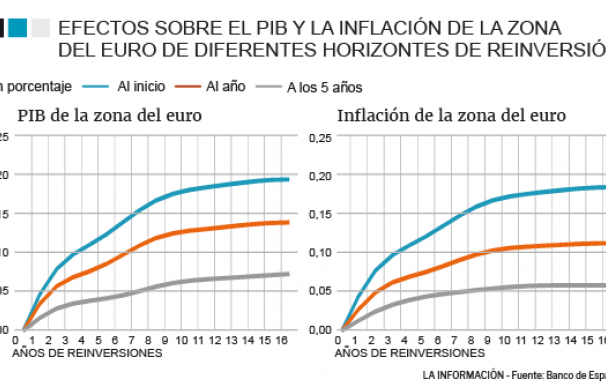

El Banco de España cuantifica en una décima de avance el impacto sobre el PIB de la zona euro de la reinversiones de los vencimientos de deuda por parte del Banco Central Europeo (BCE). El impacto de esta medida se produciría sobre todo en los tres primeros años de su puesta en marcha a partir del momento en el que el emisor empiece a subir los tipos de interés. El efecto de esta medida sobre la inflación también será mayor en los tres primeros años de puesta en marcha del programa (de otra décima). Sin embargo, si la entidad que capitanea Mario Draghi combina esta medida con una comunicación de su futura política monetaria más contundente, podría elevar ese impacto a cuatro décimas.

Son las estimaciones que hace el Banco de España (BdE) en su informe 'La política monetaria del Eurosistema tras el final de las compras netas de activos', donde analiza los dos instrumentos principales a disposición del BCE: la orientación sobre la evolución futura de los tipos de interés y la política de reinversiones de su cartera de activos financieros.

Cuando el pasado 13 de diciembre el Consejo de Gobierno del BCE puso fin a las compras netas de activos financieros dentro del programa denominado "APP" (Asset Purchase Program), anunció que seguiría reinvirtiendo íntegramente los vencimientos de esos activos durante un período prolongado una vez que empiece a subir los tipos de interés oficiales y, en todo caso, "durante el tiempo que sea necesario" para mantener unas condiciones de liquidez favorables y un amplio grado de acomodación monetaria.

Esa política de reinversiones y la orientación sobre la senda futura (forward guidance) de los tipos de interés se han convertido así en el principal instrumento de política monetaria. De momento, el emisor prevé mantener los tipos en el entorno de cero (mínimos históricos) al menos hasta después del verano de 2019, y en todo caso durante el tiempo necesario para asegurar que la evolución de la inflación se mantiene en línea con las expectativas.

Esta comunicación deja abierta la puerta a modificaciones que refuercen, en caso necesario, sus efectos positivos sobre las condiciones financieras y el BdE apunta a tres posibilidades: reforzar la comunicación sobre el momento en que podría producirse la primera subida de tipos desde sus niveles actuales (el llamado lift-off o 'despegue'), retrasar la fecha futura antes de la cual no cabría esperar tal subida (orientación basada en el calendario) o vincular dicha subida a que la inflación observada o esperada a medio plazo alcance o supere un determinado nivel. Otra opción sería posible ofrecer orientación sobre el ritmo de las subsiguientes subidas de tipos, con la posibilidad, de nuevo, de ligar dicho ritmo a la evolución macro.

En el caso de la reinversión íntegra de activos y para reforzar sus efectos, el BCE podría, según el BdE, precisar el significado concreto de "período de tiempo prolongado" y fijar una duración mínima del programa a partir de la primera subida del precio del dinero; o anunciar cambios en la composición de las reinversiones en términos de plazo de vencimiento.

A partir de junio de 2014, el BCE introdujo gradualmente una serie de medidas de expansión monetaria en un contexto de fuerte moderación del IPC y de cierta desaceleración económica: la introducción de tipos de interés negativos, la comunicación sobre el curso futuro de la política monetaria y la reanudación e intensificación de la expansión del balance del Eurosistema.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios