Convulso. Esa es la palabra que define el recorrido de las bolsas en este 2022. Todas las predicciones que apuntaban al año de la recuperación económica en Occidente tras la Covid se vieron truncadas el 24 de febrero con la invasión rusa de Ucrania. Desde entonces, los mercados bursátiles han vivido un terremoto marcado por la crisis energética y alimentaria a medida que los ecos de recesión ganan peso. El Ibex 35 no ha escapado de esta vorágine y, aunque la 'buena racha' de octubre y noviembre ha permitido mitigar los números rojos en el cómputo anual, enfila la traca final de 2022 con una pérdida acumulada del 4,43% a cierre de este martes.

Un informe de Bank of America (BofA) atribuye "gran parte de esta debilidad" al rendimiento de las 'utilities', con una caída del precio relativo del sector del 8% desde el mes de mayo. Con el tradicional ‘rally’ navideño todavía en el aire y a expensas de que ningún fenómeno sorpresivo aparezca, el ‘oráculo’ de BofA asegura, sin embargo, de que su elevada presencia servirá para compensar en 2023 el peso de otro gran actor de relevancia para la bolsa española: la banca.

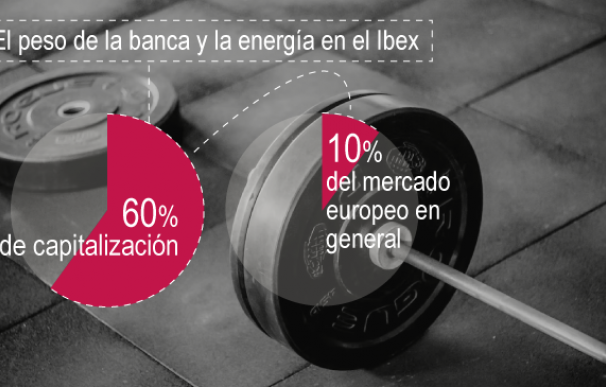

La razón radica en que las empresas que engloban estas dos actividades representan el 60% de la capitalización del selectivo, en contraste con el 10% que suponen en el mercado europeo en su conjunto. “Teniendo en cuenta los movimientos en estos dos sectores, el rendimiento inferior de España ha sido más agudo de lo que nuestro análisis habría sugerido”, precisan.

En la lectura de su bola de cristal proyectan una rentabilidad un 16% inferior para las entidades financieras durante el segundo trimestre de 2023, cuando se espera una ralentización del crecimiento de la eurozona, así como un menor rendimiento de los bonos. Tanto el Banco Central Europeo (BCE) como la Reserva Federal (Fed) no han titubeado a la hora de limpiar el polvo a la artillería ortodoxa de su política monetaria para doblegar la curva de la inflación, aunque para ello se tenga que atravesar un camino doloroso.

Precisamente es esa expectativa de un freno de la actividad lo que convertirá a las entidades financieras que cotizan en el parqué madrileño en un lastre para este indicador, que se verá contrarrestado por el rendimiento superior de las energéticas y las 'telecos', mientras se espera un descenso de los índices de actividad de los PMI manufactureros y de servicios.

El índice compuesto de gerentes de compras de las empresas ubicadas en la zona euro experimentó una contracción durante el mes de noviembre por quinto mes, hasta los 47,8 puntos. En la práctica esto supone que la región de la moneda única podría entrar en recesión este diciembre. Las previsiones de la Comisión Europea ya contemplan un escenario de contracción para el último trimestre de 2022 y los tres primeros meses de 2023. Si bien se espera un repunte para lo que restará de ejercicio, este será débil.

Dos sectores en el 'ojo del huracán'

Las compañías que operan en el sector financiero y energético han desempeñado un comportamiento muy dispar en bolsa este año en el que destacan los avances de Sabadell, Repsol, CaixaBank y Bankinter con ascensos superiores al 29%, mientras que Naturgy, Redeia o Endesa, entre otras, cotizan en negativo.

Se trata de dos actividades muy reguladas en España que han pasado a estar en el punto de mira del Gobierno con la puesta en marcha de un impuesto temporal a estas actividades. A falta de saber el impacto que tendrá el tributo en sus cuentas de resultados durante la vigetencia del tributo -2023 y 2024-, no cabe duda de que su evolución condicionará al Ibex en un momento que no está siendo el mejor para la renta variable. Y todo apunta a que los siguientes doces meses tampoco serán especialmente fructuosos.

Desde la gestora Creand AM creen que la última parte de la fase bajista aún no ha llegado al mercado, que estará condicionado por el techo de los tipos de interés que marquen los bancos centrales. Desde Schroders, por su parte, ponen el foco en el “endurecimiento cuantitativo” del BCE para el año que viene, cuando reducirá el tamaño de su balance. "Esto significa una menor liquidez (menos dinero circulando por el sistema financiero), lo que no suele ser positivo para la renta variable", remarca el gestor de renta variable europea de Schroders, Martin Skanberg, al tiempo que alerta de que el menor consumo e inversión puede borrar de las bolsas cualquier impulso positivo inicial.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios