La situación que se vive en Supermercados Dia es de una completa incertidumbre. El consejo de administración de la compañía de distribución y su accionista mayoritario, Mikhail Fridman, se encuentran en un continuo enfrentamiento acerca del devenir de la empresa, que atraviesa por un momento clave de cara a su futuro. El mercado y los inversores tienen entre ceja y ceja el 20 de abril, día en el que se celebrará su junta de accionistas.

El futuro de Dia parece que pasa, a tenor de los acontecimientos, por una ampliación de capital y aquí surgen dos posibilidades: aceptar la que propone el equipo gestor, que asciende a 600 millones de euros, u optar por la lanzada por el magnate ruso. Mikhail Fridman ofrece una opa a 0,67 euros por título y acometería una recapitalización que asciende a 500 millones de euros. El resultado de ambas, sea la que sea, provocará una fuerte dilución en los accionistas, con el correspondiente castigo en el precio de la acción.

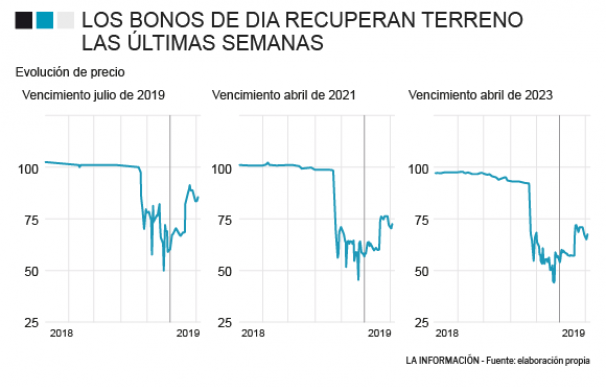

Estos anuncios de ampliación de capital fueron lanzados a comienzos de febrero de 2019 y han tenido su repercusión, también en el mercado de bonos. El fuerte descuento (caída) con el que cotizaban se ha reducido y, por tanto, han asistido a una recuperación en el precio. El que vence de manera más inmediata, en julio de 2019, se recuperaba desde los 74,1 euros hasta los 88,75 euros en un mes. No obstante, cotiza cerca de un 12% por debajo de su primer precio. Claro síntoma de que se descuenta un escenario algo más positivo que meses atrás.

El precio de las tres emisiones de bonos tocaba suelo a finales del mes de diciembre, tras sufrir el 'tijeretazo' por parte de todas las agencias de calificación. Por ejemplo; Moody's rebajaba su calificación desde 'B2' hasta 'Caa1' y situaba su perspectiva en negativa mientras que S&P revisaba su análisis tras las propuestas de Fridman y el consejo, optando por rebajar un escalón su rating, hasta 'CCC', debido a los riesgos en los planes de futuro de ambos.

La recuperación ha sido un alivio para multitud de gestoras españolas que optaban por comprar estos productos dentro de sus fondos de renta fija. Por ejemplo, en los bonos que vencen en el verano de este año hay un total de 14 productos a cierre de 2018, seis más que en el trimestre anterior, con el Renta 4 Delta (3,76% del patrimonio) y el Fondcoyuntura (3,63%) como los dos que más fuerte apuestan.

La compañía de supermercados tendrá una gran presión financiera en julio de este año, que se sumará a los del día a día, como son el pago a proveedores y empleados . ¿El motivo? Debe afrontar el vencimiento de su emisión de bonos, por valor de 300 millones de euros, ya que las otras dos colocaciones (de igual importe) restan presión a corto plazo al finalizar en 2021 y 2023.

En los bonos con vencimientos en 2021 se ha producido todo lo contrario. Los fondos españoles han optado por replegar velas y el número caía de los 23 a los 11 productos presentes en la emisión. Por tanto, el patrimonio que tenían invertido se desplomaba de los 40,5 hasta los 14,44 millones de euros. Por su parte, en su tercera emisión de bonos, la que vence en 2023, el número permanece constante en los 11 fondos.

La mayoría de gestoras españolas confía más en la propuesta del consejo de administración de Dia y la banca que en la ampliación de Fridman. Sea cual sea la medida llevada a cabo, los inversores en acciones sufrirán un fuerte castigo debido a la gran cantidad de papel que habrá en el mercado. La Asociación de Accionistas Defensores de Dia (AADD) no aboga por ninguna de las dos vías: la del consejo por los mensajes alarmistas y catastrofistas acerca del futuro de la empresa si no se acepta su proyecto de ampliación y la del magnate ruso dado que la condiciona expresamente a la liquidación de su opa por un precio mucho más bajo del real.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios