Los plazos mas cortos de deuda soberana están, prácticamente todos, con rentabilidades negativas. En España las emisiones hasta cinco años se encuentran en negativo mientras que en Alemania, el bund (bono a diez años) está en el -0,27%. Dicha diferencia en nuestro país se encuentra en el entorno del 0,53% y el nivel, a comienzos de mes, estuvo incluso más abajo al cotizar alrededor del 0,22%.

Este escenario se ha visto alimentado por las políticas monetarias de los bancos centrales pero las gestoras de fondos de inversión llaman a la cautela. ¿Los motivos? Demasiados para los expertos. Por un lado, destacan que el mercado descuenta demasiadas bajadas de tipos de interés y, por otro, que no tiene en cuenta ni el elevado riesgo ni los altos niveles de deuda pública.

La gestora Altair Finance, en su visión de mercado, ha destacado que "vemos a los activos descontando de forma excesiva las bajadas de tipos en los próximos meses (descuenta tres), algo que nos incita, aún más, a mantener la calma e insistir en estar infraponderados ya que con que solo se materialicen dos bajadas, algo muy expansivo, ya vamos a tener argumentos para tener un susto".

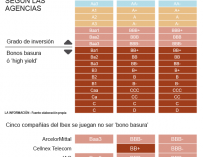

Otro motivo de preocupación en la renta fija, en este caso privada, es lo que se conoce como la 'trampa de riesgo' en la deuda 'high yield' y en el tramo bajo de la deuda con grado de inversión. Categorías que tienen elevado riesgo ya que demasiada deuda se acumula en dicho escalón y cuentan con mucho riesgo de reducir su calidad una vez los nuevos tipos supongan un coste mayor. "Un riesgo no remunerado por la valoración estrechísima de los spreads de crédito", destacan en Altair.

El número de empresas estadounidenses que ha sufrido un empeoramiento de la calificación crediticia es muy superior a la cifra que ha sufrido una mejora. De hecho, es el doble: 492 frente a 246. Una cifra que es la más alta desde 2009, un año después de que estallara la crisis económica. Claro síntoma de lo que podría estar por venir si la situación fuese a peor en el medio plazo.

Ángel Olea, socio y director de inversiones de Abante, recuerda un dato contundente: "en el mundo hay 13 trillones de dólares de deuda cotizando con rentabilidad negativa". Además, el experto destaca que "hay más riesgos que oportunidades" en renta fija, donde la rentabilidad real en Europa es negativa.

Beltrán de la Lastra, presidente de Bestinver, era otro de los preocupados con este escenario. El también director de Inversiones de la gestora de Acciona destacaba que, en su opinión, habría que plantearse si los precios de los bonos reflejan los fundamentales de la economía y el riesgo crediticio del emisor o si, por el contrario, las tires de los bonos son una anomalía provocada por la intervención de los bancos centrales. Así, consideraba que las acciones de los organismos no han cambiado "sustancialmente" en los últimos meses como para "explicar la continua caída de las rentabilidades de los bonos en lo que llevamos de año".

Volker Schmidt, gestor senior de Ethenea, achaca la evolución de la deuda soberana a una 'prima de escasez', sobre todo en el caso de los bonos alemanas. "El mercado está pagando una prima de escasez, ya que la deuda alemana está cayendo y el BCE ha comprado el 30% de todos los bonos del Estado alemanes en circulación".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios