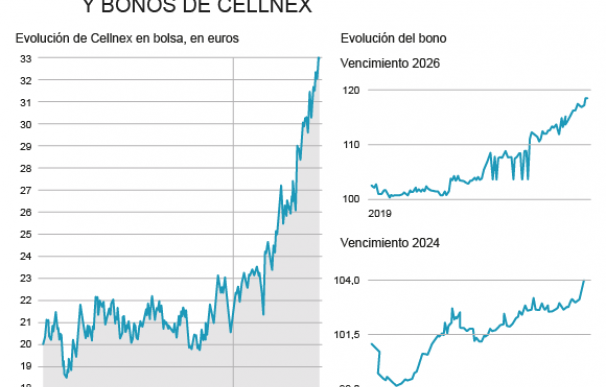

Si hay un protagonista en bolsa durante este año ese ha sido Cellnex. El operador de infraestructuras de telecomunicaciones inalámbricas es la compañías más alcista de todo el Ibex 35 gracias a una subida superior al 55%. No obstante, no solo están de enhorabuena sus accionistas sino también sus bonistas ya que el precio de los bonos también se ha disparado durante este año.

El bono con vencimiento en 2024 ha aumentado su precio casi un 5% en 2019 mientras que el que vence en 2026 lo ha hecho aún más, al dispararse cerca de un 18%. ¿El motivo? Las oleadas de compras que se están produciendo en el mercado por la búsqueda de 'refugio' tras intensificarse los distintos focos de incertidumbre que imperan en las bolsas, como es el caso de la 'guerra comercial' entre Estados Unidos y China o la desaceleración económica.

Numerosas gestoras de fondos de inversión han lanzado mensajes de cautela en los mercados de renta fija. De hecho, algunos gestores destacan que la mayoría de emisiones de deuda a nivel global tienen un rating 'BBB' y aquellos que tienen el 'BBB-' por parte de Fitch o Standard & Poor's y 'Baa3' para Moody's son las que se enfrentan a numerosos riesgos que podrían hacer que la inversión no fuera todo lo conservadora que pudiera parecer.

En España hay algunas compañías que tienen su rating con esta calificación, incluso en el Ibex 35, como es el caso de Cellnex para la agencia de calificación británica. El motivo es que numerosos inversores institucionales, tanto nacionales como internacionales, compran estos productos al ser 'grado de inversión' mientras que si sufrieran alguna rebaja en el escalón se verían obligados a vender dichos activos, lo que presionaría el precio claramente a la baja.

Las últimas operaciones de compras de Cellnex han provocado que la perspectiva sobre su nota sea 'negativa' ya que el operador de infraestructuras inalámbricas ha anunciado que seguirá con la compra de activos y, por tanto, su grado de apalancamiento (deuda neta / beneficio operativo) será "significativamente mayor" en caso de llevarse a cabo. De hecho, si optara por esta vía podría sufrir la rebaja de uno o dos peldaños a su calificación crediticia ya que invirtió 2.700 millones en adquirir Iliad y Salt y se ha comprometido a invertir 1.350 millones para desplegar otras 4.000 torres más.

Las operaciones tienen un claro sentido estratégico y permitirán doblar sus ventas, hasta los 36.000 millones, pero no evitarán que se perjudique su perfil de apalancamiento. La compañía era consciente de ello y ya puso maquinaria a trabajar para defender su rating 'BBB'. Meses atrás, a finales de marzo, Cellnex comunicaba a la CNMV el resultado de su ampliación de capital por 1.200 millones de euros, cuyo periodo de suscripción se inició el 2 de marzo y la demanda superaba en 16,6 veces la oferta. Todo una declaración de intenciones del respaldo de los inversores a dicha operación y que no ha pasado factura a la evolución de la compañía en el parqué.

Los fondos de inversión de renta fija podrían estar entre los perjudicados. Los gestores han comprado bonos de Cellnex que tienen en cartera y que, ante una bajada de rating, sufrirían las consecuencias. Por ejemplo, el Rural Selección Conservadora (1,8% del patrimonio invertido) y el Gesconsult RF Flexible (1,2%) tienen sus productos con vencimiento en 2026. En los bonos que vencen en 2027 hay un total de seis fondos con 27,8 millones de euros invertidos mientras que en los que tienen vencimientos más cortos en el tiempo, como son 2022 y 2024, el número de fondos con estos bonos supera la veintena.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios