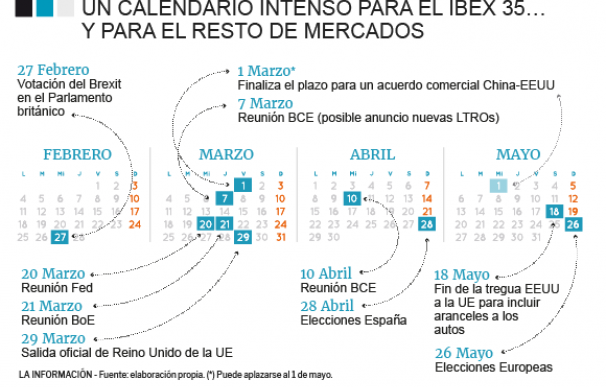

Ochenta y nueve días con sus 2.136 horas completas. Al Ibex 35 le esperan tres meses de infarto por delante con un calendario capaz de poner a prueba al más paciente de los inversores. El mercado contempla el Brexit y la guerra comercial entre Estados Unidos y China como los dos principales focos de inestabilidad en este tiempo. Los dos podrían dar al traste con los avances logrados en lo que llevamos de año, un periodo en el que el selectivo acumula una revalorización superior al 7%, en línea con el comportamiento del Dax de Frankfurt o el Ftse londinense, aunque por debajo del Cac parisino (+10%) y sobre todo del Mib de Milán (+11%).

De hecho, ese calendario arranca el próximo 27 de febrero, cuando el parlamento británico votará de nuevo el plan B de la primera ministra Theresa May para la desconexión, siempre que ésta no haya logrado alcanzar previamente un nuevo pacto en los contactos continuos que mantiene con las autoridades comunitarias. Desde Renta 4 no descartan una prórroga más allá de la fecha del 29 de marzo en la que está previsto el 'divorcio'. De este modo, Londres podría aprobar las normas (hasta siete leyes) necesarias para consumar esa salida.

El broker británico ActiveTrades apunta a que en el mercado circula el rumor de que las partes estarían más cerca de lograr un acuerdo, lo que está moviendo la libra hacia la marca de 1,131 dólares. "Esta es una buena noticia para la libra esterlina y los mercados se han apresurado a ponerle precio. Sin embargo, el ambiente general no es demasiado optimista y es que ya hemos estado aquí antes y las ganancias de la libra han sido moderadas", destacan. Los inversores no terminan de creer, así, que éste sea el último episodio del Brexit, que puede complicar aún más el horizonte para la banca europea.

Las dudas tampoco terminan de despejarse en lo que atañe a la guerra comercial, y eso que los mensajes del Gobierno de Estados Unidos y, en concreto, del presidente Donald Trump han sido positivos las últimas semanas. Las dos principales potencias del mundo tienen de plazo hasta el 1 de marzo para sellar un pacto que ponga fin a las hostilidades, si bien la administración estadounidense no descarta ampliarlo hasta el 1 de mayo. En el mercado se ha especulado con que el miércoles y el jueves próximos se sumen a esas conversaciones el propio Trump y Xi Jinping.

No son los únicos asuntos que pueden marcar el devenir del selectivo español y de los índices europeos las próximas semanas. El Banco Central Europeo (BCE) celebra su próxima reunión de política monetaria el 7 de marzo y en ella es muy probable que anuncie nuevas operaciones de liquidez ante el debilitamiento de la economía. Así lo ponen de manifiesto las actas de su última reunión que ha publicado el emisor.

Según Juan J. Fernández-Figares, de Link Securities, el mercado ya había empezado a descontar que habría subastas de liquidez ilimitadas, las conocidas como TLTRO antes del verano, "algo que facilitará la financiación a una banca que en los próximos años tiene que hacer frente a importantes vencimientos, algunos relacionados con las anteriores subastas de liquidez ilimitada a largo plazo", destaca. El BCE no tiene previsto tocar los tipos de interés hasta como mínimo este verano.

El 20 y el 21 de marzo serán la Reserva Federal de Estados Unidos y el Banco de Inglaterra (BoE) los que celebren sus respectivas reuniones de política monetaria y habrá que ver si Jerome Powell mantiene su "paciencia" en torno a la subida del precio del dinero en la primera economía del mundo, por un lado, y cómo está digiriendo la economía británica las negociaciones a contrarreloj hacia su desconexión, por otro.

En lo que afecta a la Fed, Mati Greenspan, analista senior de eToro, considera que tiene algo descolocados a los inversores puesto que en sus últimas actas apunta a un descenso del ritmo de reducción del balance, pero no termina de dejar clara la postura ante los tipos de interés. Esto en un momento en que los mercados están muy preocupados por la ralentización del crecimiento global y su potencial impacto en los beneficios empresariales.

A todo lo anterior hay que sumar la incertidumbre política por el avance de los populismos y el antieuropeismo en la UE, que se enfrenta a unas elecciones decisivas el próximo 26 de mayo. Los expertos calculan que estas fuerzas pueden hacerse con el control de cerca del 30% del Parlamento Europeo lo que, según los expertos, está siendo uno de los motivos que explican los volúmenes de contratación especialmente reducidos en Europa. La fragmentación política es uno de los problemas que España enfrenta en las elecciones anticipadas del próximo 28 de abril.

El Viejo Continente se enfrenta a otro desafío en estos 89 días que puede ponérselo difícil a las compañías automovilísticas y de componentes, puesto que el 18 de mayo finaliza la tregua que Estados Unidos se ha dado para decidir si impone aranceles a los autos europeos, una posibilidad que complicaría aún más la situación para la gripada economía alemana, principal productor a nivel comunitario, y en consecuencia, para el resto de las europeas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios