Una escudo preventivo para encajar el golpe a los balances sin que surjan dudas sobre la solvencia bancaria. Los bancos europeos han entrado en la crisis de la Covid-19 con niveles de capitalización y liquidez superiores a los contabilizados en anteriores crisis, según ha recordado este lunes la Autoridad Bancaria Europea (EBA). Pero en su mensaje de tranquilidad lanza una advertencia: la pandemia afectará adversamente a la calidad de los activos y podría elevar el volumen de préstamos dudosos (NPL) a niveles semejantes a los registrados durante la crisis de la deuda soberana con un significativo impacto sobre la rentabilidad de sector.

En este sentido, el presidente de este supervisor bancario, José Manuel Campa, ex secretario de Estado del Gobierno Zapatero, señaló en una entrevista con 'Reuters' que los países europeos deberían crear un 'escudo' común para proteger a los bancos más afectados por la crisis del Covid-19. “Tendría sentido tener un enfoque europeo para apoyar a los bancos (...) Eso podría ser en forma de una recapitalización preventiva al estilo del TARP. Aquí, el fondo de recuperación de la UE podría jugar esa función”, dijo Campa. Dicho programa (Troubled Asset Relief Program) fue la principal respuesta de EEUU contra la crisis bancaria de 2008 y consistió en la compra de deuda y acciones de entidades bancarias de forma temporal para respaldar su solvencia en aquella crisis.

Desde la EBA quitan hierro a esas declaraciones y señalan que no se trata de una petición formal: “Cualquier conversación sobre el apoyo a los bancos ahora es hipotética y no es necesaria”. De hecho, señalan que el foco está más en la situación de los bancos y su capacidad actual para absorber pérdidas potenciales por la morosidad pese a que la declaración se produce en vísperas de la aprobación del fondo de recuperación.

“Por nuestra parte, el mensaje sobre [posibles] medidas políticas es que respaldaríamos un enfoque europeo más coordinado... ya sea en moratoria, garantías o el uso potencial de cualquier mecanismo de recapitalización", explica a 'La Información' un portavoz del ente. Otra de las opciones barajadas entre el mercado es que el BCE incluya bonos bancarios ligados al Covid-19 en su programa de compras de activos.

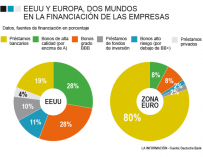

Pérdidas crediticias

En una análisis publicado este lunes con datos de los test de estrés a la banca de 2018, y que recoge Europa Press, la EBA estima que las pérdidas por riesgo de crédito podrían llegar a suponer el 3,8% de los activos ponderados de riesgo (RWA) del sector, por lo que considera que los bancos cuentan en promedio "con suficiente capital para cubrir las pérdidas potenciales".

Provisiones masivas

Los bancos europeos destinaron casi 20.000 millones de euros a provisionar el mayor riesgo de crédito estimado como consecuencia de la pandemia de Covid-19, incluyendo 3.026 millones de dólares (2.797 millones de euros) del HSBC, los 820 millones de Société Générale o 506 millones por parte del Deutsche Bank. En España, Santander lidera la clasificación con 1.600 millones, seguida de BBVA (1.433 millones), Caixabank (400 millones) o Sabadell (213 millones.

"Las garantías estatales introducidas en muchas jurisdicciones pueden suavizar este impacto, mientras que las Directrices de la EBA sobre moratoria de préstamos evitarán la clasificación automática de las exposiciones [crediticias] afectadas como default. No obstante, los bancos deben garantizar que se siga realizando una evaluación de riesgos adecuada", explica el organismo en su informe. El apagón económico decretado para frenar la pandemia del Covid-19 no ha afectado por igual a todos los sectores económicos, si bien todos notarán sus consecuencias.

Según la EBA, "los subsectores de servicios más afectados son los relacionados con el turismo, como las agencias de viajes y el alojamiento, así como los servicios de empleo y los servicios de alimentos y bebidas, mientras que los servicios de telecomunicaciones y tecnologías de la información son los subsectores menos afectados".

Aumentará la presión a la banca

"Las elevadas ratios de cobertura de liquidez y el apoyo del banco central han permitido a los bancos capear los primeros meses de la crisis de Covid-19 sin mayores problemas de liquidez", destaca la EBA, para la que, sin embargo, una vez los bancos reinicien el proceso para construir su colchón anticrisis (MREL) podrían enfrentar costes más altos que en los días anteriores a la Covid-19, "lo que aumentará aún más la presión sobre la rentabilidad de los bancos".

En este sentido, el regulador advierte de que los bancos europeos entraron en la crisis con unos niveles muy bajos de rentabilidad como consecuencia de los bajos márgenes y de las presiones de costes operativos, que mantenían el RoE en el 5,9% en el cuarto trimestre de 2019, frente al 9,5% de sus competidores de EEUU. "La recesión económica podría afectar aún más las ganancias de los bancos", señala la EBA, advirtiendo de que la magnitud del impacto dependerá no solo de la gravedad de la contracción de la economía, sino también del alcance y profundidad de las medidas adoptadas en cada país.

En lo que respecta al crédito, las repercusiones de la actual crisis se notarán en los balances bancarios. La EBA prevé una gran presión sobre las inversiones apalancadas a crédito y que tengan como garantía el propio activo: "Queda por ver cómo la crisis de Covid-19 afectará el valor de la garantía subyacente (p.e.j. casas en las hipotecas) (...) Sin embargo, se puede esperar que el aumento del desempleo y las insolvencias hipotecarias tengan un impacto material en los precios inmobiliarios".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios