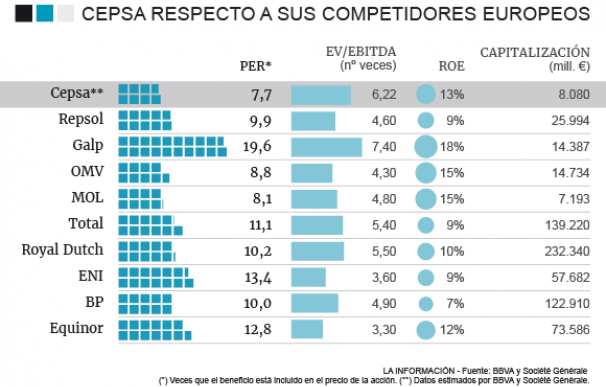

La conservadora valoración, entre 7.000 y 8.080 millones de euros, que finalmente Cepsa presentó en su folleto de salida a bolsa ante la CNMV, le permite sacar músculo frente al resto de competidoras europeas. La firma cuenta con el respaldo de los bancos de inversión, que a través de sus informes -realizados para inversores que estudian la operación- destacan su fortaleza financiera, su precio barato respecto a sus pares y una “política de dividendos muy atractiva”.

Cepsa saldrá a bolsa el próximo 18 de octubre con un PER (indicador que mide las veces que está contenido el beneficio en el precio que se paga por cada acción) entre los más baratos del sector. En el caso de las petroleras, los actuales valores del crudo han disparado sus indicadores ligados a sus cotizaciones. Lo anterior da todavía más valor al precio al que sale Cepsa, otorgándole un mayor recorrido. En concreto, la petrolera española sale al mercado con un PER entre 7,5 y 8 veces, según estimaciones de Societe Generale y BBVA.

Mientras, el resto de sus pares, "comparables puras" (según las señala BBVA por tamaño), presentan valores más elevados: Repsol 10 veces; Galp 19,6 veces; OMV 8,8, y MOL 8,1 veces. Además, su precio es todavía más atractivo frente otras petroleras europeas más grandes como Total (11,1 veces), Royal Dutch (10,2 veces) o BP (10,2veces).

En el caso de Cepsa, la rentabilidad de la inversión alcanza el 12,9% si se toman los beneficios esperados, según la estimación de Societe Generale. Aunque, si se calcula con los beneficios de 2017 la cifra cae al 9,19%, sigue muy por encima del resto de sus pares más directos. En el caso de Repsol, a cifras cerradas de 2017 rentó cerca de un 8%, mientras que Galp apenas alcanzó el 4,2% y OMV un 3,6%. Con ello, como indica el PER, es evidente que la compañía sale con un descuento respecto del sector.

En cuanto a la rentabilidad que ofrece al inversor, medido por el ROE, Cepsa está entre las mejores del sector, con un 13%. En concreto, solo Galp, OMV y MOL ofrecen un porcentaje superior al de la petrolera española. Mientras que otras como Repsol, Total, Royal Dutch o BP no alcanzaron el doble dígito en cuanto a rentabilidad, según señala en su informe BBVA.

El único ratio en el que Cepsa sale comparativamente mal parado respecto a sus competidoras es el de valor de empresa. La compañía española se sitúa con el segundo valor más alto, por detrás de Galp, con 6,22 veces su ebitda frente a las 4,6 veces de Repsol o 5,4 veces de Total. Aunque en dicho ratio existe un matiz importante, y es que el efecto de las amortizaciones -en especial en empresas del sector con grandes proyectos de inversión- lo desvirtúa al incrementar el ebitda, pero no el resultado.

Dividendos en Cepsa: “muy atractivos”

Uno de los puntos que más ha atraído a la banca de inversión es la hoja de ruta de remuneración al accionista que propone la firma. "Cepsa es la única empresa entre todas sus pares europeas que establece un plan de dividendos que se extiende durante varios años", recalca Societe Generale. En el caso de BBVA, también subraya como una de las claves para entrar en la operación su "atractiva" política de pagos a los inversores.

Para el próximo año, la firma de inversión francesa estima una rentabilidad del dividendo de la petrolera del 4,7%. Una cifra que está por encima de la que ofrece Galp, que se mueve en torno al 3,5%, o de OMV que la sitúa en el 4,2%. Aun así, estaría por detrás de Repsol que ofrecerá, según las estimaciones de los analistas, un 5,7%. Pese a todo, Societe también destaca la fortaleza de Cepsa para poder hacer frente a la remuneración prometida, y es que espera un flujo de caja libre orgánico para dividendos creciente desde los 0,8 euros de 2019, hasta los 2,1 euros en 2022.

Por último, los analistas han subrayado que uno de los retos que debe enfrentar Cepsa en los próximos años, será el de rebajar su deuda. De hecho, la firma ya dio un paso adelante en este sentido con la venta de un 42% de su gaseoducto en Medgaz a Mubadala, por 500 millones que servirán para reducir las cargas de la firma. El punto deuda es importante, ya que el mercado suele demandar a las firmas relacionadas con materias primas un bajo nivel de endeudamiento, para amortizar las oscilaciones del precio de las mismas y mantener un nivel de beneficios recurrentes.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios