Al Tesoro le toca retratarse en los mercados con la primera subasta de deuda de abril (emitirá bonos a tres y cinco años, y obligaciones a diez y treinta años) y la primera desde que el Gobierno decretase el domingo el "cerrojazo" a todas las actividades 'no esenciales'. Lo hará este mismo jueves. España afronta la cita en una mejor posición desde que el Banco Central Europeo puso en marcha su programa de compra de deuda pública y privada por 750.000 millones de euros el pasado 19 de marzo y ha empezado a adquirir los bonos españoles en el mercado secundario. Sin embargo esta mejora no esconde el hecho de que la lucha contra el coronavirus y sus consecuencias sanitarias y económicas va a obligar a nuestro país a elevar su nivel de deuda.

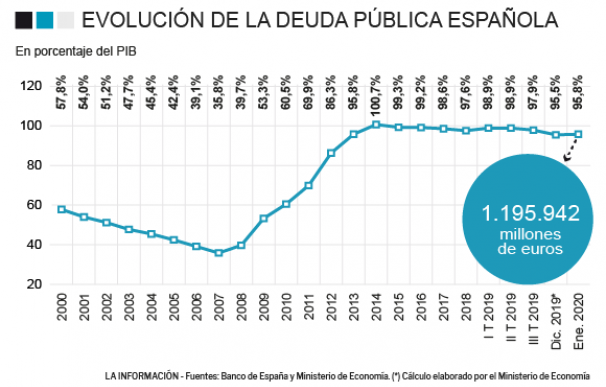

Ahora está por ver si lo hará acogiéndose a la "línea de crédito preventiva" del MEDE o Mecanismo Europeo de Estabilidad (la opción que menos gusta en Moncloa porque implicaría condiciones y verse señalado por un nuevo 'rescate') o bien a través de los eurobonos o coronabonos, solución que es la que más convence a España e Italia, y que también implica una mutualización del riesgo, aunque sin pagar 'peajes' por ella. De acuerdo con los últimos datos hechos públicos por el Ministerio de Economía, la deuda de nuestro país superó en enero los 1,19 billones de euros, el equivalente al 95,8% de nuestro PIB.

Los líderes europeos se dieron dos semanas para decidir cómo se fijará finalmente ese mecanismo para respaldar a los estados más afectados por el coronavirus y, mientras, España debe acudir de nuevo a los mercados. Ahora lo hace con el alivio que ha supuesto el bazuca anunciado por el emisor que, esta vez sí, ofrece flexibilidad máxima a la hora de adquirir deuda de cualquier país. Es la diferencia en relación a programas de compra de deuda previos, en los que el BCE no podía adquirir más de un tercio del pasivo procedente de un mismo estado, de forma que no se le pudiera acusar de financiarlo directamente, lo que contraviene las normas europeas-. Y esto es, precisamente, lo que ha hecho descender con fuerza las primas de riesgo de los países periféricos.

El fondo anticrisis (PEPP, por sus siglas en inglés) de 750.000 millones de euros y las compras de deuda en el mercado secundario que el emisor ya está llevando a cabo, sumados al cierre total de las actividades "no esenciales" desde este lunes ha servido para relajar el riesgo país español -el sobrecoste que los mercados nos exigen en relación a Alemania por emitir deuda- un 28% en relación a como se situaba un día antes de que el emisor lanzase su artillería, hasta los 107 puntos básicos. El bono español a diez años ha visto reducirse su rentabilidad del 1,23% al 0,53% en ese mismo periodo.

Solo cuarenta y ocho horas antes de producirse el anuncio de la entidad capitaneada por Christine Lagarde, España había salido al mercado en una emisión de deuda sindicada de bonos a siete años que no estaba en el calendario. Se trataba de la primera subasta de este tipo desde 2014. En concreto, sirvió para captar 10.000 millones de euros con los que abonar parte de los avales aprobados para dar oxígeno a las empresas más afectadas por el Covid-19 tras decretarse el estado de alarma y que ascienden a 100.000 millones de euros.

El objetivo que el Gobierno perseguía con esta convocatoria fuera de calendario, en un momento en que el BCE respalda plenamente a nuestro país en los mercados, es acelerar los planes de financiación que se había marcado en su programa para este año, de forma que pudiera cumplirlos prácticamente una vez llegado el verano. De acuerdo con los últimos datos publicados a principios de mes por el Banco de España, desde el año 2009 el BCE lleva adquiridos 336.440 millones de euros de deuda española en el marco de los distintos programas de compra de activos implementados.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios