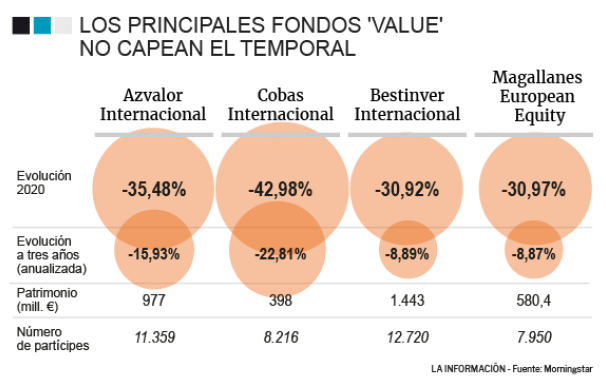

Los principales fondos 'value' de bolsa internacional han sucumbido al crash de los mercados y sufren caídas que alcanzan, como mínimo, el 30% durante este curso. Este porcentaje es ligeramente peor que el castigo que sufren índices como el EuroStoxx 50, que retroceden en torno al 25%. Como en toda tormenta bursátil, algunos han capeado mejor el temporal que otros y el gran damnificado ha sido, otro curso más, los fondos de Cobas capitaneados por Francisco García Paramés.

El Cobas Internacional sufre un desplome superior al 40% durante este curso y su visión no es más halagüeña si aumentamos el horizonte temporal puesto que a tres años la caída supera el 22% de manera anualizada. Esta mala marcha se produce pese a que un 26,03% de la cartera está invertido en Estados Unidos, que hasta hace pocos meses cotizaba en máximos históricos.

La preocupación sobre la marcha del fondo como consecuencia del coronavirus ha provocado que Francisco García Paramés haya mandado varias cartas a sus partícipes pidiendo calma. En la última misiva, señalaba que "hemos mantenido contactos telefónicos con numerosas compañías. En prácticamente todos estos contactos se confirman las estimaciones que dábamos: únicamente un 20% de la cartera verá afectadas significativamente sus ventas en los próximos meses". Por tanto, recalcaba que "con la información disponible a día de hoy mantenemos las expectativas en la mayoría de los valores" y concluía que "aunque en algunos países asiáticos parece que lo peor ha pasado, en Europa y USA todavía no se ha llegado a los peores momentos".

El Azvalor Internacional se comporta algo mejor pero no demasiado con respecto a Paramés. El fondo, capitaneado por dos antiguos compañeros de Paramés en Bestinver como son Álvaro de Guzmán y Fernando Bernad, cae alrededor de un 35% este curso. La gestora mandaba una carta a sus partícipes bajo el título de 'fortaleza de nuestras carteras' en la que destacaban que las cotizadas presentan balances sólidos y fortaleza para resistir los embates del mercado.

De las 55 compañías que están presentes en la cartera del Azvalor Internacional, 16 compañías con un peso del 25,8% contarán con caja neta y 28 empresas que representan un 63,7% de la cartera tienen un endeudamiento muy moderado, "que podemos resumir en un ratio medio ponderado de deuda Neta/ebitda 2020 estimado de 0,7 veces". Por su parte, otras dos cotizadas, que pesan un 3,6%, tienen ratios de deuda más elevados "pero cuya naturaleza del negocio y activos las hacen igualmente sólidas y donde el riesgo financiero creemos que es remoto incluso en escenarios estresados" y, el mayor problema vendría por otras nueve, que suponen un 5,9%, donde sí contemplan un posible riesgo de dilución en escenarios de crisis, y que "consideramos situaciones especiales con un altísimo potencial en escenarios normalizados".

Dentro de los principales 'value' españoles los que mejor aguantan el temporal son los fondos de Magallanes y Bestinver, que obtienen unos resultados muy similares pese a las diferencias entre sus carteras. Tanto el Bestinver Internacional como el Magallanes European Equity ceden ligeramente por encima del 30% en este curso y su caída (anualizada) a tres años está por debajo de los dos dígitos.

Iván Martín, director de Inversiones de Magallanes, señalaba en la carta que mandaba a sus partícipes analizando el primer trimestre que en sus múltiples conversaciones con empresas, "éstas nos transmiten que nunca jamás en la historia han visto una situación así. En algunos casos, la ausencia casi total de ingresos. El mensaje común de prácticamente todas las compañías es: no sabemos el impacto que tendrá en nuestras cuentas y ese impacto (desconocido) dependerá de la duración de la actual crisis, que tampoco conocemos". Además, hacía una aproximación al impacto del Covid-19 en la cartera de su fondo de bolsa internacional y señalaba que "el impacto medio ponderado resulta en una revisión a la baja del valor teórico del fondo del -4%, lo que hace que su potencial se sitúe, a cierre de marzo, alrededor del +140%", aunque el impacto directo en sus fondos es difícil de estimar "hasta que las compañías que tenemos en cartera no comiencen a publicar resultados".

Por su parte, Bestinver también se ha mostrado activa con sus partícipes. La firma propiedad de Acciona mandaba también varias cartas a sus inversores y en la última, a mediados de marzo, destacaban que "la prudencia es también aprovechar las oportunidades. En estos momentos, un inversor en valor debe considerar qué es lo que significa ser prudente ya que hemos esperado con un nivel de liquidez elevado, con una cartera equilibrada, y sin aprovechar todavía las oportunidades que el mercado nos presentaba dado que, a nuestro juicio, no había llegado el momento. Hoy la situación ha cambiado. Las valoraciones de algunas compañías están en niveles que no podemos calificar de otra manera que no sea como atractivas y en algunos casos, muy atractivas. La prudencia hoy se manifiesta de otra manera: en saber aprovechar los precios bajos".

En Bestinver han puesto a trabajar la liquidez y lo han hecho comprando compañías tanto en el sector financiero como en el de energía puesto que las valoraciones en ambos eran lo suficientemente relevantes como para no dejarlas pasar. Por aquel entonces, señalaban que "BNP ofrece hoy una cotización de 0,5 veces su valor en libros, es decir, pagamos la mitad de su valor contable. O Rio Tinto, que con su cotización actual ofrece un ratio libre de caja del 15%.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios