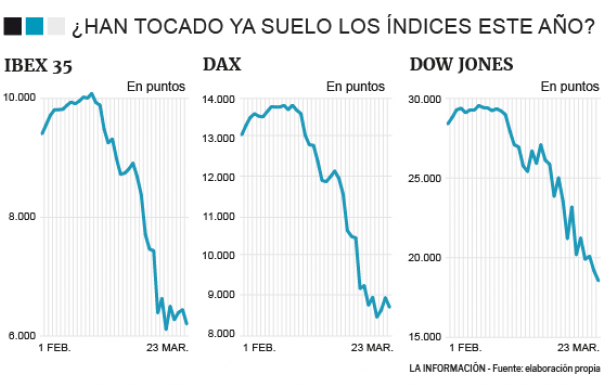

¿Y si los mercados hubieran tocado suelo ya? Con todas las cautelas propias de un momento como el actual, en el que la volatilidad en los mercados sigue siendo extrema, algunos gestores se plantean ya la posibilidad de que los mercados hayan tocado suelo. Algunos indicadores, como por ejemplo el índice VIX, que mide la volatilidad a treinta días vista, han aflojado algo en relación al momento de mayor ajuste en la renta variable, hace solo unos días. Unos y otros coinciden en que el estrés al que está sometida la renta variable se mantendrá a corto plazo, pero también en que la coyuntura es muy distinta a la que había al estallar la crisis financiera de 2008.

La primera diferencia es que con el aprendizaje que supuso esta etapa, los bancos centrales, organismos y gobiernos han sido capaces de actuar de forma más contundente en un periodo de tiempo más corto. La Reserva Federal acaba de anunciar que adquirirá bonos estadounidenses sin límites para apuntalar la economía (en un primer momento estableció un programa de 700.000 millones de dólares hace solo unos días, además ha bajado los tipos a mínimos desde la crisis financiera (como también los han reducido el Banco de Inglaterra, el de Canadá, el de Australia...); el Banco Central Europeo, por su parte, ha aprobado un megapaquete por valor de 750.000 millones de euros, que se suman a los 120.000 millones anunciados solo días antes. Y los gobiernos... poco a poco también han ido anunciando medidas excepcionales.

"Los gobiernos e instituciones parece que algo aprendieron en 2008 -no solo importa lo que hagas sino la rapidez con la que lo hagas- y han desfilado a lo largo de la (última) semana con fuertes medidas de estímulos", apuntan desde Altair Finance AM, y esto puede llevar a un impacto económico "mucho más efímero", según Chris Iggo, CIO Core Investments de la gestora AXA IM. En la firma ponen en valor cómo la gripe española de 1918 redujo el PIB mundial un 5%, por lo que si el brote actual se contiene antes del verano y se aplican unas medidas equivalentes al 2 o 3% de la riqueza, "deberían ser suficientes". En Reino Unido el paquete se estima en 1,3% del PIB, en Francia en el 1,8% y en EEUU podría rozar el 6%.

En este tiempo, las bolsas han llegado a registrar caídas de más del 40% entre los máximos y lo mínimos frente al 60% que retrocedieron desde 2008, pero la diferencia es que ahora ese desplome se ha producido en apenas semanas, cuando entonces llevó un año y medio. Además, "el mercado de bonos se ha roto por completo generando una dislocación entre precios de compra y venta. Esto se llama iliquidez cíclica y hace referencia a momentos de estrés máximo de mercado cuando todos venden y nadie quiere poner un precio como contrapartida arrastrando las valoraciones a niveles absurdos con respecto a la realidad", señalan.

Esty Dwek, responsable de Estrategia de Mercados Globales de la gestora Natixis IM pone en valor cómo “después de 42 recortes de tipos de interés por parte de los distintos bancos centrales desde comienzos de febrero (…) los mercados están descontando ahora una recesión, pero no una prolongada. Cómo de drásticas y cuánta duración tendrán que tener las medidas de confinamiento es lo que finalmente determinará cómo de malo será el escenario económico". Aunque los riesgos a la baja persisten, confía en que las recientes medidas ayuden a evitar el peor escenario: "creemos que los riesgos sistémicos permanecen bajos y mantenemos un escenario de lenta recuperación en U", sostiene.

La cuestión para unos y otros es, por tanto, cuándo se producirá la recuperación. Ludovic Colin, de Vontobel Asset Management, coincide en que las medidas aprobadas servirán para amortiguar la volatilidad están luchando por amortiguar la volatilidad y tendrán éxito. En los últimos días, el mercado ha entrado en un período de debilidad provocado inicialmente por las incertidumbres en torno al coronavirus y luego amplificado por el estallido de una guerra de precios del petróleo entre Arabia Saudita y Rusia. "Algunos de los inversores más experimentados ya vivieron las turbulencias de los mercados en 2008, incluso ya sufrieron las de 1987. En todas esas ocasiones pasamos por lo que parecía ser el Armagedón financiero".

Sin embargo considera que las cosas son ahora distintas. Los grandes programas monetarios y fiscales que se están lanzando de manera amplia y coordinada "ya están empezando a funcionar y estamos viendo que se acercan los primeros signos de estabilización". Pero si algo le lleva a considerar que la situación es diferente es el hecho de que "ahora no hay presión de financiación sobre el sector bancario". Y esto es así en Europa, pero sobre todo en EEUU. Los balances están desapalancados, tienen un acceso casi ilimitado a la financiación a través de las TLTRO (operaciones de refinanciación a más largo plazo) o a través de los servicios de la Reserva Federal de los Estados Unidos. Ya no necesitan vender activos (de mala calidad, de alto riesgo) para cumplir con las exigencias de margen.

Desde su punto de vista, una recesión provocada por una crisis del sector bancario (como la de 2008) "siempre es más dolorosa que una recesión por falta de demanda", porque la segunda puede abordarse mediante la política monetaria y fiscal, como se está haciendo ahora. "Las medidas fiscales concertadas adoptadas por los gobiernos significan que una vez que los aviones empiecen a volar de nuevo y los restaurantes vuelvan a abrir, no deberíamos ver un efecto dominó de quiebras en el sector empresarial", añade. Por ello, considera que el verdadero reto para los inversores será mantener la calma y mantener sus carteras en un estado que les beneficie cuando llegue la recuperación.

Menos tensión en el VIX

También desde la gestora Natixis, Dave Lafferty, jefe de Estrategia de Mercado pone en valor el hecho de que el índice VIX haya bajado de los "niveles de hemorragia vistos recientemente", lo que da ciertos indicios de que, aunque queda cierto dolor por sufrir por los mercados, lo peor en la caída de la renta variable podría haber pasado ya. No obstante reconoce que "acertar con el 'timing' de mercado es imposible", si bien ya hay valoraciones que a su juicio parecen interesantes. Todo está sujeto a revisión y en caso de que la pandemia no logre controlarse para mayo o junio, estas previsiones podrían ser "demasiado optimistas".

Desde Unigestion creen, sin embargo, que deben darse tres catalizadores para plantearse una vuelta a los mercados. Florian Ielpo, senior multi-asset portfolio manager, apunta en concreto a una mejora significativa de la crisis sanitaria (es decir, una desaceleración en la tasa de crecimiento de los nuevos casos de COVID-19); una combinación significativa de estímulos de política fiscal y monetaria y una nueva caída en la renta variable, en línea con el alcance de la actual contracción económica esperada.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios