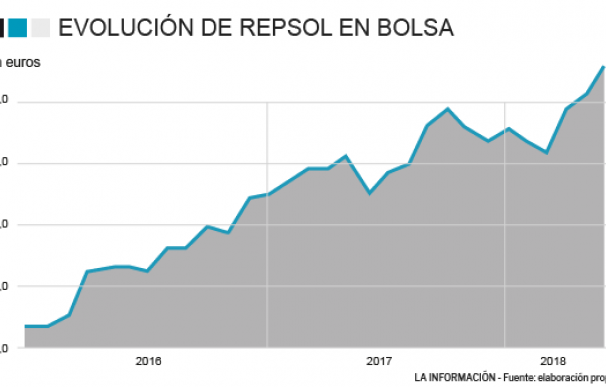

Credit Suisse ha pasado revista a Repsol a raíz de su nueva 'hoja de ruta' y del rally que ha experimento el precio del crudo y el análisis ha sido muy satisfactorio para la compañía presidida por Antonio Brufau. El banco suizo ha mejorado su recomendación de infraponderar a sobreponderar, o lo que es lo mismo, acumular acciones de la petrolera. Además, por si fuera poco, le ha incrementado su precio objetivo desde los 17 hasta los 20 euros, es decir, se lo mejora más de un 17% y le asigna dicho potencial alcista.

La mejora de recomendación de Credit Suisse se produce en pleno rally del precio del crudo tras el abandono de Donald Trump al pacto nuclear con Irán y las tensiones geopolíticas que se están viviendo en distintos países productores de crudo. De hecho, el precio del petróleo ha marcado máximos desde 2014 y la tendencia es que siga subiendo a no ser que algún país abra el grifo y bombee más oro negro.

El consejo de 'sobreponderar' o acumular acciones respalda la estrategia llevada a cabo por Josu Jon Imaz, consejero delegado de Repsol, que a comienzos de junio compraba 20.195 acciones por las que desembolsaba en torno a 330.000 euros.

El banco suizo ha analizado la actualización de la 'hoja de ruta' de la petrolera y señala que "Repsol ha hecho un excelente trabajo al transformar su negocio en los últimos tres años, demostrando una vez más que puede ser rentable durante una crisis", lo que no fue una sorpresa para el equipo de análisis de Credit Suisse.

Aun así, el banco suizo ha subestimado algunas de las áreas de crecimiento de la petrolera. Por ejemplo, señalan que se equivocaron con respecto a la precaución en temas como la digitalización u otros, que pueden ser eliminados. Con todo ello, han destacado que el aumento del dividendo propuesto (un euro en 2020 y 0,9 euros en 2018) es asequible y factible, acorde con su ritmo de crecimiento.

El análisis destaca que su nueva 'hoja de ruta' cuenta con una cartera geográficamente equilibrada entre países de la OCDE y no pertenecientes a dicho grupo ya que ningún país representa más del 5% del capital empleado. "Esto normalmente no es por lo que Repsol es conocida. Llegar a donde está hoy no fue fácil y, quizás por primera vez en las últimas dos década, la vida en Repsol pueda ser 'aburrida', pero 'aburrida' puede ser algo bueno a veces". Además, recomiendan que la compañía mantenga su impulso, no se distraiga por el entorno macroeconómico favorable y mantenga su enfoque en cumplir con sus objetivos revisados para 2020, "lo que sorprendió positivamente".

Entre los catalizadores y riesgos, el banco suizo ha destacado que con un equilibrio saludable, la disciplina es clave y las adquisiciones en el negocio de renovables serán de naturaleza pequeña. Con todo ello, Credit Suisse ha mejorado su previsión de beneficio por acción (BPA) para 2019 y 2020: desde 1,80 euros hasta los 2,06 euros por acción en 2019 y de 1,77 hasta 2,30 euros por título en 2020. La revisión al alza de la previsión de beneficios está motivada por la actualización de su plan estratégico y por el cambio de forma de la 'curva de beneficios' de la nueva normativa de la Organización Marítima Internacional (OMI) desde 2020.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios