Los inversores encaran el último trimestre del año y durante estas fechas es habitual ver cómo los bancos lanzan agresivas campañas comerciales en planes de pensiones en los que ofrecen una gran bonificación por realizar un traspaso de una entidad a otro o bien por hacer aportaciones mensuales.

La bonificación que ofrecen, que puede llegar hasta el 5%, puede resultar atractiva a más de un inversor y plantear dudas acerca de si finalmente llevar a cabo dicha decisión. Aun así, y en caso de hacer el traspaso, el cambio puede ser 'pan para hoy y hambre para mañana' ya que podemos abandonar un buen plan de pensiones e invertir en otro, como la mayoría, que arroje un resultado negativo.

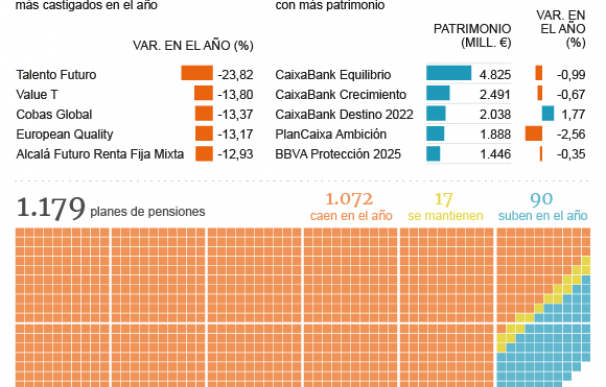

El balance este año es desolador para los inversores en planes de pensiones. La mayoría de los gestores no han dado con la 'tecla' y menos de uno de cada diez planes de pensiones se comporta en positivo en 2018. La gestoras españolas comercializan (como mínimo) un total de 1.179 de estos productos y solo 90 logran dar rentabilidad a su partícipe frente a los 1.072 que están en 'rojo'.

La bonificación, que puede oscilar entre el 0,5% y el 5% para los traspasos, podría parecer un 'reclamo' interesante pero también una gran losa para el inversor. De hecho, aunque le ofreciera su banco un pago del 3% por el traspaso, una mala elección podría asestarle dicho golpe o aún más: 368 planes de pensiones caen por encima de dicho porcentaje durante este 2018.

Los que mejor se comportan son aquellos planes de pensiones que invierten en Wall Street. Productos como CaixaBank RV USA, CaixaBank RV International (invierte en bolsa global) o Allianz USA están ofreciendo unas rentabilidades superiores a los dos dígitos. Por su parte, Santander Renta Variable USA y Naranja Standard & Poors 500 rebotan por encima del 7%.

En el lado opuesto, resulta curioso que el CaixaBank RV International se cuele entre los más rentables ya que hay varios planes de su categoría que son los que más caen este año, como es el caso de Value T o Cobas Global, de la gestora de Francisco García Paramés, que retroceden por encima del 13%. Aun así, el que mayor cabreo dará a sus partícipes es el Talento Futuro, un plan mixto agresivo, que se desploma cerca de un 25%.

La más agresiva en su oferta ha sido Banco Santander. La entidad presidida por Ana Botín destacaba que hasta final de año, los clientes que traspasen su plan de pensiones desde otra entidad a cualquiera de los planes gestionados por el banco cántabro podrán acogerse a una bonificación del 1% o el 3%. Además, "con el objetivo de premiar algo como la constancia en el ahorro con vistas a la jubilación, ofrecerá un 2% adicional a aquellos clientes que realicen aportaciones periódicas con un importe mínimo de 100 euros al mes".

La 'letra pequeña' de este tipo de agresivas ofertas comerciales es su permanencia. La mayoría exigen cinco años de 'relación' por lo que acertar a la hora de invertir resulta clave si no se quiere pagar una penalización. Por ejemplo, en el caso de la oferta del Santander deberíamos estar invertidos como mínimo cinco años y hasta un máximo de siete si queremos sacarle partido al 5% de bonificación.

Los bancos apuestan a final de año por esta ofensiva comercial ya que estos productos tienen un gran beneficio fiscal. Su punto fuerte es que las aportaciones realizadas a un plan de pensiones disminuyen la base imponible del IRPF, por lo que la cantidad de impuestos a pagar por el contribuyente es menor.

La alternativa de los PIAS

El plan de pensiones es el producto más popular entre los inversores, aunque hay otras alternativas de ahorro de cara a la jubilación que pueden ser un sustituto o un complemento de los planes de pensiones privados, como el caso de los PIAS (Planes Individuales de Ahorro Sistemático), de 'moda' desde que irrumpieron en 2007.

Los PIAS son un producto en el que ya invierten cerca de 1,7 millones de españoles, con un patrimonio de más de 12.800 millones de euros a cierre del primer semestre de este año, según datos de ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones). Por tanto, son un seguro de vida de ahorro a largo plazo enfocado a complementar la pensión pública de jubilación a través de una renta vitalicia y que en caso de fallecimiento garantiza un capital asegurado adicional al saldo acumulado a esa fecha.

Los expertos de Bankinter señalan una de sus grandes ventajas. "A diferencia de los planes de pensiones las aportaciones realizadas a PIAS no reducen la base imponible del IRPF, en cambio, cuando se percibe la prestación en forma de renta vitalicia no hay que tributar por los rendimientos generados".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios