Los mercados mundiales comenzaron 2018 por todo lo alto y el mundo era ideal: las economías crecían con fuerza en todo el mundo y el comercio contribuía enérgicamente, mientras que las políticas monetarias eran muy favorables y los riesgos políticos parecían escasos. Este mundo ideal se tornaba 'perdido' en febrero cuando la volatilidad se disparó y los mercados financieros corrigieron al cundir rápidamente el temor de que tal vez los mercados habían sido demasiado optimistas, según destaca el departamento de Análisis y Estrategia de Inversión de la gestora de AXA.

Desde entonces, ese temor persiste y otros riesgos han despuntado tanto en el plano económico como político. Los datos han empezado a empeorar más de lo previsto, mientras que el riesgo político no deja de aumentar. En el 'mensual de estrategia' de Axa, han abordado lo que creen que son los cinco principales riesgos a los que se enfrentan actualmente los mercados y evaluan en qué medida podrían hacer descarrilar la recuperación actual.

En primer lugar, la gestora destaca que la probabilidad de que ocurran dichos riesgos es baja, pero "consideramos que protegerse frente a ellos podría ser cada vez más sensato". En Europa, los progresos en torno al Brexit siguen siendo lentos y los líderes son incapaces de ponerse de acuerdo en cómo consolidar la unión económica y monetaria (UEM) para acabar con la fragmentación y sus riesgos, además, de cómo ofrecer una respuesta común a la agresiva postura comercial de EEUU. "Es el cuento de nunca acabar, pero en tanto en cuanto los miembros de la zona euro no aborden los defectos de la arquitectura de la UEM, los problemas de la región seguirán estando en la mente de todos".

Aunque se han planteado muchos puntos de discusión, se ha puesto sumo cuidado en evitar el quid de la cuestión: los estados miembros de la zona euro tienen que ponerse de acuerdo en cuál es el marco de política económica adecuado para el crecimiento a corto y medio plazo. Si no pueden ponerse de acuerdo, "por lo menos deberían armonizar mejor sus diferentes visiones sobre la postura adecuada para impulsar la demanda y la oferta allí donde se necesita, así como el reparto adecuado de funciones entre las instituciones de la UEM y las nacionales".

Si no se da esta armonización, no cabe esperar mucho del liderazgo francoalemán en el Consejo de la Unión Europea de junio. El grado de discordancia dentro del grupo también se observa en las dificultades que está experimentando Europa en sus intentos de oponerse a la postura comercial actual de EEUU y su dimensión extraterritorial. La divergencia de intereses ha retrasado una respuesta común de la UE, lo que ha creado incertidumbres en torno a las perspectivas de las exportaciones.

Además, el comercio, el sector manufacturero y los servicios financieros de Europa, entre otros sectores, podrían verse perturbados por las negociaciones del Brexit. Todas estas incertidumbres políticas y de política económica podrían perfectamente erosionar la confianza en Europa y, en última instancia, afectar negativamente a la expansión económica.

En esta coyuntura, Italia es a la vez una víctima de la impotencia de la UEM y un riesgo para ella. Tras años de austeridad y el deficiente manejo del nuevo mecanismo de resolución bancaria de la UE, que no ofreció transición alguna y provocó pérdidas a contribuyentes desinformados, las recientes elecciones generales arrojaron un resultado inesperado. El Movimiento Cinco Estrellas (M5S) y la Liga Norte poseen opiniones diferentes en el plano político y económico. Incluso con el tirón económico que darían estas reformas fiscales, la aplicación de un programa de estas características retrasará muchos años la reducción de la deuda pública bruta.

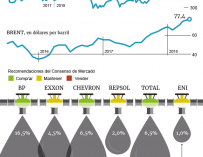

La política estadounidense también está contribuyendo al aumento de los niveles de riesgo. La decisión de Donald Trump de abandonar el acuerdo nuclear ha agravado las tensiones en Oriente Medio. Además de las posibles consecuencias geopolíticas a corto y medio plazo, también pone en tela de juicio la capacidad de Irán para vender su petróleo en el extranjero. A consecuencia de ello, los precios del petróleo han rebotado hasta su nivel más alto desde 2014, aunque a esta subida han contribuido también los recortes de la OPEP en un contexto de fuerte demanda. Una consecuencia de la revalorización del crudo es que la inflación subirá al tiempo que el excedente de capacidad mundial está reduciéndose y la política monetaria está endureciéndose en EEUU. El crecimiento del PIB podría verse alterado.

El endurecimiento de las condiciones financieras en EEUU y el ascenso de las materias primas también afectarán a los mercados emergentes, especialmente a los que no exportan petróleo. Los mercados emergentes son sensibles a la política monetaria estadounidense en cuatro frentes: cuando los tipos de interés y el dólar suben, el dinero de los inversores que busca rentabilidades en los mercados emergentes vuelve a fluir hacia EEUU; los países que tienen un tipo de cambio fijo o semifijo con el dólar ven cómo su competitividad se deteriora; (iii) los tipos de interés de esos países suben arrastrados por EEUU, lo que puede lastrar la demanda; y la deuda denominada en dólares se encarece y cuesta más atenderla.

La expansión económica actual está sostenida por unos sólidos fundamentales, tal y como destaca la gestora de AXA. Del mismo modo, "los riesgos que hemos puesto de relieve podrían tardar algún tiempo en materializarse y estamos convencidos de que a este ciclo de expansión aún le queda fuelle. Pero los riesgos están aumentando y las reflexiones en torno a la asignación estratégica de activos durante los próximos 24 meses deberían empezar a tener en cuenta sus posibles consecuencias".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios