Mientras que muchos de los inversores centran su mirada en el derrumbe de las bolsas de prácticamente todo el mundo, otros apuntan a que los problemas en 2019 vendrán de otras plazas. En concreto, señalan que el escenario más preocupante proviene desde el mercado de la deuda corporativa, ya que el estadounidense ha registrado en este 2018 su peor evolución desde el fatídico 2008.

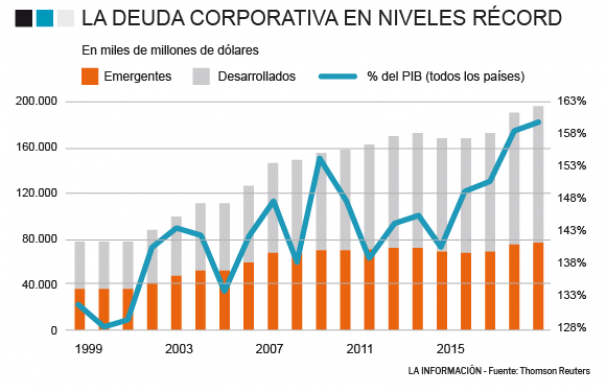

El principal punto de atención para el próximo ejercicio será el mercado de deuda corporativa estadounidense. El volumen total de bonos empresariales es prácticamente el doble que el que tenía antes de que estallase la crisis financiera, 9,1 trillones de dólares (billones europeos) frente a los 4,9 trillones de 2007. La laxa política monetaria orquestada por la Reserva Federal ha ayudado a consolidar una tendencia de aumento del apalancamiento que ha levantado el recelo de algunos analistas. Aunque la voz de alarma ha llegado al cerrar este 2018, ya que el índice que mide su rentabilidad anual -que ofrece Bank of America Merrill Lynch- ha tenido su mayor retroceso, del 2,5%, en la última década.

El principal problema del que alertan los analistas, algunos gurús como Robbin Wigglesworth (del Finantial Times) o Steven Pearlstein (del Washintong Post), es que la gran mayoría de las empresas han utilizado los bajos tipos de interés para aumentar el pago de dividendos y ejecutar importantes recompras de acciones, en lugar de utilizarlo de cara a aumentar la generación de ingresos vía negocios alternativos o mejora en la productividad. Al final, explican los expertos, pese a que los balances nominalmente están equilibrados, una vez se empiezan a deteriorar los activos se termina descubriendo una incómoda realidad de impagos.

Además, el foco esta puesto en aquellas empresas con una calificación triple B, el límite entre el grado de inversión y de especulación, puesto que casi un 70% de las empresas que peor registro han tenido en este 2018 pertenecen a dicho escalón. Se trata de un mercado con más de 3 trillones de dólares (billones americanos) de activos, que una vez que la Fed ha iniciado una agresiva subida de tipos se han vuelto más vulnerables.

El mal desempeño de la deuda corporativa estadounidenses tiene un nombre en particular: General Electric. El gigante ha vivido su particular colapso en este 2018 y la caída del valor de sus bonos ha arrastrado con fuerza al índice ofrecido por Bank of America. Aunque no solo se puede achacar a la caída del coloso, sino que otras muchas empresas de renombre han presentado retrocesos en la rentabilidad de sus emisiones: Ford Motors, AT&T, Kinder Morgan, CVS Healths o incluso el propio Verizon que se ha mostrado como uno de los valores más seguros de la bolsa norteamericana.

Serio aviso a Europa

"El elevado endeudamiento sigue constituyendo el principal lastre para un mayor crecimiento a nivel global", explica el equipo de Análisis de Renta 4. El toque de atención del mercado de bonos corporativos de Estados Unidos es una clara advertencia para Europa. En especial, en un contexto en el que el Banco Central Europeo no solo va a iniciar una subida de tipos, sino que por primera vez en años ya no comprará deuda privada de las principales empresas europeas.

El papel del BCE en los últimos años ha sido vital para las empresas europeas de cara a reducir el diferencial que pagaban por su deuda. Una situación que cambiará en este 2019, ya que el regulador bancario deberá desprenderse, eso sí lo hará de manera muy lenta, de los más de 150.000 millones de euros en bonos corporativos que posee -que supone entre un 6% y un 8% del total del mercado-. Se trata de la temida normalización monetaria que en Estados Unidos está empezando a provocar las primeras tensiones en los mercados, y que irremediablemente terminará por llegar a Europa.

Aun así, el gran talón de Áquiles de la economía europea seguirá siendo el alto volumen de deuda pública que mantienen determinados países. El ejemplo que se viene a la cabeza es Italia, en plena pugna presupuestaria con Bruselas, pero otros gigantes con las finanzas todavía sin estabilizar como España o Francia han despertado el recelo entre los inversores ante el repliegue del BCE. Por todo ello, quizás en el 2019 las miradas de preocupación cambien de la renta variable a la fija.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios