La debilidad del dólar que ha traído consigo el avance en las vacunas candidatas contra el coronavirus, la rotación sectorial en las carteras hacia activos más cíclicos y la aprobación, cada vez más próxima, de un nuevo paquete fiscal en Estados Unidos, no ha podido sentar mejor a los países emergentes. Sus divisas cotizan en máximos de más de dos años y medio contra el 'billete verde' tras el rally que han experimentado en noviembre y, de momento, parece contar con gasolina para ir más allá. Es uno de los movimientos que ha permitido al Ibex 35, muy expuesto a estos mercados a través de pesos pesados como Santander, BBVA, Telefónica o Iberdrola, registrar su mejor mes de la historia, con una revalorización del 25,18%.

Países como Turquía, Brasil, Colombia o México, que dependen en buena medida del capital extranjero (ya sea por sus exportaciones de materias primas o por su dependencia de las remesas e inversiones), vieron aumentar con fuerza sus costes de financiación a raíz de la fuerte apreciación que la divisa estadounidense registró desde el estallido de la pandemia el pasado mes de marzo. Entonces, los inversores se movieron en tropel en busca del brillo del dólar como refugio y salieron despavoridos de divisas como la lira turca, el real brasileño o el peso mexicano.

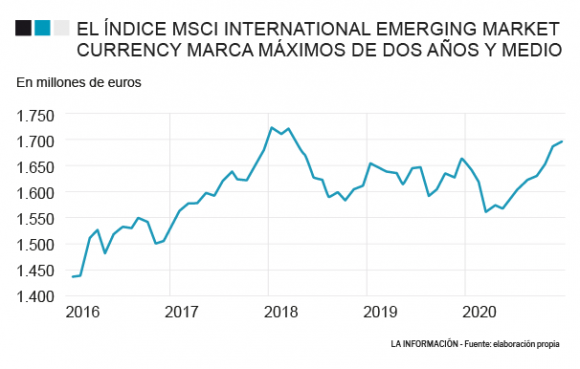

La situación ha dado un giro de ciento ochenta grados desde entonces, tanto que el índice MSCI International Emerging Market Currency, que mide el desempeño de 26 monedas de mercados emergentes en comparación con el dólar estadounidense, subió un 2,2% en noviembre hasta los 1.699,9 puntos y acumula una revalorización de más del 8,6% desde los mínimos que marcó el pasado mes de marzo. Para algunas de estas divisas la apreciación desde el 1 de noviembre ha sido todavía mayor: el peso mexicano ha avanzado un 6,41%, la lira turca un 6,76%, el peso colombiano un 10% y el real brasileño un 10,2%. El euro también se ha apreciado frente al dólar en ese mismo periodo y registra, igualmente, máximos desde abril de 2018, pero no lo ha hecho en la misma medida (+4,3%).

Para esta cesta de divisas la posibilidad de que el presidente electo de EEUU, Joe Biden, adopte una política comercial menos agresiva que la de su antecesor, Donald Trump, supone también un revulsivo. A lo anterior se suman las últimas actas publicadas por la Reserva Federal. En la última reunión del emisor los miembros del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) se mostraron partidarios de un ajuste expansivo de las compras de activos ante un posible giro desfavorable del panorama económico. Aunque las minutas reflejan la falta de consenso sobre la magnitud y la agenda de los próximos pasos a seguir, la convergencia de los miembros del comité hacia una mayor expansión cuantitativa es evidente.

El tono bajista del dólar se mantendrá en 2021

En general las perspectivas apuntan a que el mercado bajista del dólar estadounidense se acelerará en 2021. "El oro se beneficiará de la continua debilidad de esta divisa, mientras que, por su parte, las divisas de los mercados emergentes lucharán por lograr una apreciación y los bancos centrales se mostrarán reticentes a aumentar los tipos de interés a la vista de la baja demanda mundial", apuntan los analistas de UBP (Union Bancaire Privée). Y añaden que las cifras del sector manufacturero auguran buenas perspectivas para aquellas divisas "con exposición al crecimiento global".

Es probable que el mayor gasto fiscal en la primera economía del mundo se financie con un déficit creciente, en lugar de con impuestos adicionales. Es la tesis que sostienen desde el suizo UBS. En sus perspectivas para el próximo ejercicio mantienen que "aunque el gasto puede financiarse en gran medida con el ahorro interno privado a corto plazo, a medida que la economía comience a recuperarse en 2021, prevemos que el sector privado aumentará el gasto, ampliando el déficit en cuenta corriente y precisando un dólar más débil para atraer financiación externa". Además, una economía global en recuperación y un mayor foco en el endeudamiento estadounidense probablemente reduzcan la demanda de activos refugio en la divisa

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios