A situaciones excepcionales, medidas excepcionales. Saltándose el guión previsto el Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido anunciar una nueva barra libre de liquidez a la banca a partir del próximo mes de septiembre. El emisor también ha mantenido los tipos en su nivel actual, el más bajo de la historia, en la zona euro. El mercado está atento ahora al mensaje que su presidente, Mario Draghi, pueda lanzar en la rueda de prensa posterior a ese encuentro. Sobre la mesa están, además, las perspectivas para la economía del euro y los desafíos que pueden comprometerla, como el Brexit, la desaceleración a nivel global o la guerra comercial.

Hasta ahora las entidades españolas han sido, por detrás de las italianas, las que más se han visto favorecidas por esta medida excepcional, habiendo recibido del emisor hasta 170.000 millones de euros en 2014 y 2016. Las nuevas subastas de liquidez baratas a las entidades condicionadas a que éstas presten crédito (TLTRO III) finalizarán en marzo de 2021 y tendrán un vencimiento de dos años, inferior a los cuatro años de los anteriores mecanismos lanzados por el BCE, que trata de que la banca se vaya "desenganchando" de los mismos.

Además, el BCE mantiene los tipos aplicables a las operaciones principales de financiación en el 0,00%, los de la facilidad marginal de crédito (aquellos que el emisor aplica a los bancos para financiarles a un día) en el 0,25% y la facilidad marginal de depósito (el interés que las entidades abonan el emisor por tener aparcado su dinero) en el -0,40%.

En su última reunión del pasado 13 de enero el BCE aseguró que los tipos de interés oficiales se mantendrían en los niveles actuales hasta al menos durante el verano de 2019 y en todo caso "durante el tiempo necesario para asegurar la continuación de la convergencia sostenida de la inflación hacia niveles inferiores, aunque próximos, al 2 % a medio plazo". Ahora la entidad habla de que no habrá subidas al menos hasta finales de 2019.

También dejó claro que seguiría reinvirtiendo íntegramente el principal de los valores adquiridos en el marco del programa de compras de activos que vayan venciendo durante un período prolongado tras la fecha en la que comience a subir los tipos de interés oficiales y "el tiempo que sea necesario para mantener unas condiciones de liquidez favorables y un amplio grado de acomodación monetaria".

Desde el inicio de la crisis financiera el BCE ha optado por un camino distinto al de otros bancos centrales, como la Reserva Federal estadounidense: retrasando primero la rebaja de tipos con Jean-Claude Trichet al frente cuando la economía atravesaba por dificultades y postergando ahora su subida con Mario Draghi a los mandos y una desaceleración en ciernes en el Viejo Continente.

Draghi tiene sobre la mesa varios desafíos que complican y mucho el panorama para el emisor. En primer lugar, los datos macroeconómicos que confirman el frenazo de la locomotora alemana y la recesión en el caso de Italia. Ayer la OCDE lanzaba más dudas sobre el horizonte europeo y rebajaba de un plumazo en ocho décimas el cálculo de crecimiento de la economía de la eurozona este año hasta el 1%.

Desde Monex Europe esperan que el BCE reduzca la tasa de crecimiento para la región a entre el 1,3 y el 1,4% este año. "Un crecimiento proyectado por debajo del 1.3% significaría un impacto directo para el euro, ya que revelaría que las expectativas del BCE sobre la tendencia de crecimiento para el resto del año han empeorado", señalan.

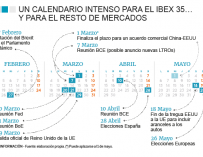

A las peores perspectivas macro se suma el incierto horizonte geopolítico, con el melón del Brexit aún abierto a menos de un mes para la desconexión (prevista el 29 de marzo), el avance de los populismos y las próximas elecciones europeas y los coletazos de la guerra comercial entre Washington y Pekín. El hecho de que la Fed haya anunciado "prudencia" para calmar a los mercados ha tenido su efecto y las bolsas han recuperado buena parte de lo perdido a lo largo del tercer trimestre del año pasado.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios