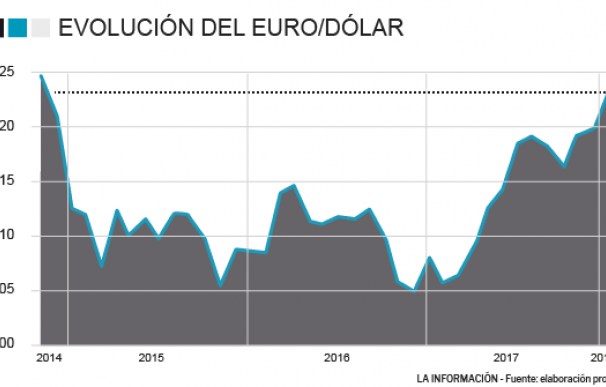

Al euro todavía le quedan fuerzas para alargar un poco más el rally y afrontar mejor esta cuesta de enero. Los analistas creen que la divisa tiene margen para ponerse en el entorno de los 1,25 dólares en el corto plazo, desde los 1,23 que llegó a tocar en el arranque de la semana. Primero, porque se mantendrán los estímulos monetarios por parte del Banco Central Europeo (BCE) y los tipos seguirán de momento en niveles históricamente bajos. Y en segundo lugar, por los buenos datos macro en el área euro y tras haberse despejado algo la situación política en Alemania.

Sobre lo primero: el BCE seguirá con sus estímulos monetarios a corto plazo, pese a que en enero ya ha comenzado a reducir las compras mensuales de deuda a 30.000 millones de euros (política de 'tapering') y se espera que los tipos de interés se mantengan en mínimos al menos hasta principios del 2019.

En opinión de Victoria Torre de Self Bank, estos factores "a priori siguen respaldando la escalada de la moneda única". No obstante, tampoco podemos descartar que el BCE pueda cambiar el ritmo de su política monetaria acelerando la reducción de estímulos a lo largo de este 2018 (más previsiblemente a finales de año) a medida que se pueda consolidar al alza la tendencia de la inflación hacia el objetivo.

"A corto plazo, no sabemos con exactitud cuánto se alargará la prolongación del rally de finales del pasado año" alentado también, desde su punto de vista, por las publicaciones macro a nivel general y por el acuerdo de coalición en Alemania entre Angela Merkel y Martin Schulz.

Más potencial de revalorización que el dólar

"En esta línea, la paridad de la moneda única con respecto al dólar es posible que se mantenga en torno a niveles del 1,20-1,25". Victoria Torre recuerda que un nivel fuerte del euro implica un descenso de la competitividad de las empresas que exportan e impulsa la inflación a la baja debido a que las importaciones se abaratan.

"Factores como la normalización monetaria estadounidense y los previsibles aumentos de tipos por parte de la Reserva Federal, política fiscal y los buenos datos de crecimiento de la economía americana no dejarán que la paridad EUR/USD se disparé mucho más allá del 1,25-1,30, aunque creemos que aun así el euro tiene más potencial de revalorización que el dólar".

En este sentido, Nereida González, analista de mercados de AFI prevé que a corto plazo, las elecciones en Italia y el diferencial de tipos de interés (más elevados en EEUU frente al área euro) podrían llevar a una apreciación del dólar. Sin embargo, entiende que "la apreciación reciente del euro ha venido explicada por los fundamentales del área euro, algo que seguiremos viendo a largo plazo".

Manuel Pinto, analista de XTB, coincide en que de momento se dan todas las condiciones para que el euro siga subiendo, sobre todo por el lado de los datos macro, donde las principales económicas del área están superando las expectativas del mercado. "A nivel político no encontramos grandes catalizadores negativos hasta el mes de marzo, que tendremos las elecciones en Italia, además el mercado va descontando un posible acuerdo gubernamental en Alemania, con claros avances en sus últimas reuniones", incide.

Pinto confía en la fortaleza actual del euro y constata la debilidad en el resto de monedas, lo que jugaría en favor de nuestra divisa. "Sin duda alguna vemos como un objetivo fiable que el cruce con el dólar cotice en 1,25 antes que hacia el 1,15. Aunque en un principio el dólar podría apreciarse por la retirada de estímulos de la Fed, las subidas de tipos y los buenos datos macro, la modificación de la política monetaria europea pesa más que este tipo de decisiones, que son más esperadas en el mercado", explica.

Próximos movimientos del BCE

Las últimas actas de la reunión del emisor europeo dejaron entrever futuros cambios en su política monetaria. Las expectativas de crecimiento económico siguen mejorando significativamente hasta 2020, mientras que las previsiones de inflación se mantienen cercanas a su objetivo del 2%.

Por ello Pinto cree que en las próximas reuniones podría confirmarse la reducción de estímulos a finales de este mismo año, "lo cual ofrecería una revalorización en la cotización del euro". Sin embargo los analistas descartan que este cambio se comunique como mínimo hasta la reunión de marzo, cuando la situación política estará más clara en algunas regiones de la zona.

Nereida González estima, sin embargo, que el BCE irá endureciendo el mensaje de forma muy gradual en los próximos meses, "aunque con un mensaje acomodaticio en tipos de interés". Prevé que las compras netas finalicen en septiembre de este año, aunque manteniendo la reinversión de los vencimientos, lo que desencadenará la subida de tipos de interés. "Esperamos la subida del tipo de la facilidad marginal de depósito (FMD) a principios de 2019", incide.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios