En una sesión de turbulencias y volatilidad en Europa, con el Ibex 35 tratando de aferrarse a los 9.000 puntos, el mayor correctivo dentro del selectivo español se lo está llevando Repsol. Los títulos de la petrolera han caído más del 3,7% al entorno de los 16,44 euros. Sus datos de producción en el tercer trimestre han pinchado y la firma se está viendo especialmente afectada además por el temor a una caída de la demanda de crudo a nivel mundial, y muy especialmente en China.

La producción en el tercer trimestre ha caído un 4,3%, hasta los 691.000 barriles por día, cuando la estimación inicial era de 715.000 día. También han caído los márgenes de refinería, colocándose en 6,7 dólares/barril, cuando a comienzos de año esos mismos márgenes se situaban en el 7,2.

Sara Carbonell de CMC Markets considera que debido a esto y a los temores del mercado a una caída de la demanda de crudo a nivel mundial, "y más específicamente por parte de China, debido a una ralentización del crecimiento", consecuencia a su vez de la guerra comercial, es lo que está llevando a los inversores a deshacer posiciones en el grupo presidido por Antoni Brufau.

En su opinión, no obstante, los precios del Crudo se podrán mantener por encima de 80 dólares en una franja entre 80 -100 a pesar de lo anterior , como consecuencia de las sanciones de Irán.

En cuanto al descenso de la producción de Repsol, la empresa mantiene su objetivo de que se situé por encima de 700.000 barriles / día en el conjunto del año, por lo que cree que "el castigo del mercado está siendo exagerado". Al caer por debajo de ciertos niveles muchos fondos deshacen posiciones, tirando del precio a la baja. "Para el inversor minorista puede ser incluso una oportunidad para entrar, ya que por fundamentales nada cambia, al menos no hasta que veamos los resultados definitivos el 31".

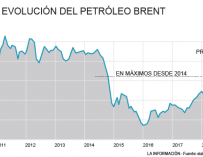

Desde XTB, Guillermo Torrego coincide en que la corrección que sus títulos están viviendo hoy no es motivo para la preocupación, puesto que la petrolera mantiene aún una revalorización anual en el entorno del 10% y el precio del petróleo acumula un alza del 20%.

"Es una compañía que está muy ligada al precio de las materias primas y del crudo y las correcciones ligeras en éste le afectan", sostiene. Al mismo tiempo, apunta a que su movimiento está en sintonía con las correcciones en el mercado en general por el repunte de las tasas de interés en EEUU.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios