En la era de la represión financiera, con los tipos en zona cero, el dinero paga prestarse y cobra por ser prestado. Algo parecido es lo que ocurre con la deuda soberana europea en casi todos los plazos, pero en especial en los más cortos. El Tesoro Público ha celebrado este martes una nueva subasta de Letras a 6 y 12 meses en un escenario de tipos negativos y después de los recientes mínimos históricos negativos en las rentabilidades de la deuda en España.

El resultado de la subasta ha arrojado una nueva rebaja de rentabilidades. El Tesoro ha vendido 900 millones de euros en Letras a 6 meses con un tipo medio del -0,49%, por debajo de la facilidad de depósito del BCE y casi 11 puntos menos que el -0,38% del pasado 11 de junio. En la colocación de Letras a 12 meses, España ha adjudicado 4.030 millones a un tipo medio del -0,46% (vs -0,36%) el pasado 11 de junio.

En total, el Estado ha captado 4.930 millones de euros, cifra similar a la subasta realizada hace un mes. Las Letras son títulos emitidos al descuento, es decir, se compran a un precio por debajo del valor nominal y a su vencimiento se obtiene el valor nominal. Eso en condiciones normales, pero ahora la rentabilidad neta es negativa.

Invertir a pérdidas

Entonces, ¿qué sentido tiene hacerlo? En teoría, se trata de inversiones enfocadas a preservar el capital en activos libres de riesgo en previsión de que caiga la inflación o llegue una recesión. Sin embargo, la foto global de los mercados de deuda internacional revela que se trata de una distorsión y peculiaridad de la zona euro. Ni EEUU, Reino Unido o cualquier otro país americano presentan rentabilidades tan bajas.

Para muestra, un inversor que decida suscribir 10.000 euros a seis meses estará invirtiendo 10.019 euros, con unos fastos de comisión por transferencia de 15 euros y recibirá 9.985 euros a vencimiento en enero. Por tanto, a priori, perderá 34 euros. La única posibilidad para que no pierda dinero es que esas Letras se revaloricen en el mercado secundario y las pueda vender por encima del nominal. Una vez contabilizadas las pérdidas, el inversor también podrá cargarlo contra su futura declaración de la renta en forma de minusvalías.

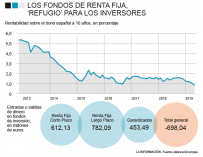

En los activos de largo plazo, como los bonos a cinco o diez años, la fórmula de comprar con la esperanza de una subida de los precios ha funcionado en los últimos meses. Por ejemplo, la rentabilidad del bono de referencia a diez años -que se mueve de forma inversa al precio- ha caído en lo que de 2019 desde el 1,4% al 0,2% que marcó la semana pasada, debido a la fuerte entrada de inversores y la subida del precio del bono. No obstante, en las última 24 horas, la rentabilidad ha pasado del 0,4% al 0,2% corrigiendo parte de su caída.

El comportamiento del mercado contrasta con la estrategia que ha venido desplegando el Estado en los últimos años para alargar la vida de la deuda -ampliar su plazo- y lograr una menor dependencia de las emisiones de corto plazo, más volátiles. Sin embargo, la actividad del Banco Central Europeo (BCE) ha rebajado de forma constante cualquier atisbo de tensión en la financiación. No obstante, los expertos no descartan que se produzca en función de las incertidumbres geopolíticas actuales como la guerra comercial o el clima prebélico en Oriente Medio.

“El Tesoro ha estado preparando su cartera para hacer frente a una eventual subida de tipos de interés en la Eurozona. Los tipos históricamente bajos y la liquidez abundante han permitido alargar la vida media de la deuda soberana hasta los 7,45 años – máximo histórico a fin de año –, reducir el coste medio de la deuda en circulación hasta el 2,39% – mínimo histórico – y asegurar una distribución de la Deuda del Estado más equilibrada”, explica la agencia en su estrategia para 2019.

No solo las Letras, sino plazos más largos como los bonos a cinco y siete años mantenían números rojos en sus rentabilidades a finales de junio. Como publicó ‘La Información’, uno de cada cinco euros de deuda pública, o más de 227.000 millones de euros, mantenían intereses negativos. Incluso la deuda a diez años mantenía rentabilidades irrisorias la semana pasada que han colocado a todas las empresas del Ibex 35 más atractivas con sus pagos de dividendo que el rendimiento del Tesoro.

Esta situación anómala ha permitido generar importantes ahorros de costes en el endeudamiento estatal y la rebaja de las necesidades de financiación al tener que pagar menos intereses. El Gobierno recortó un 14%, hasta 30.000 millones, la emisión neta de deuda pública prevista para 2019 citando la positiva evolución de los ingresos fiscales, la ejecución presupuestaria, pero, en gran medida, el ahorro obtenido en la gestión del Tesoro. La emisión bruta de deuda -que incluye las refinanciaciones- disminuirá un 4%, hasta los 204.526 millones.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios