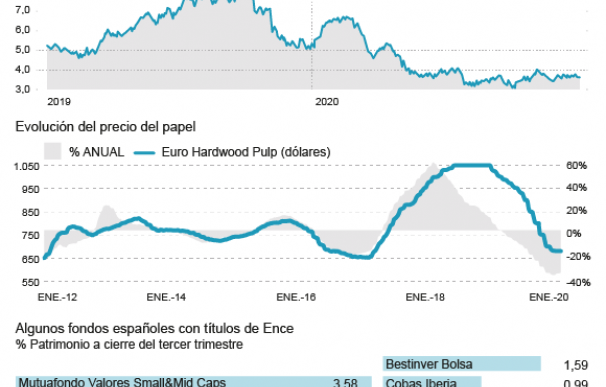

Mutuactivos, Bestinver, Cobas, Azvalor, Metagestión... Numerosas gestoras han ido irrumpiendo en Ence debido a las fuertes caídas que ha sufrido la acción y que han provocado que, a juicio de los gestores 'value', cotice muy infravalorada por el mercado. La estrategia es clara: paciencia y esperar a que se produzca un rebote y se reconozca su verdadero potencial, aunque cabe también la posibilidad de que se caiga en 'trampas de valor' en este tipo de inversiones.

Los gestores de fondos 'value' han recibido un espaldarazo en este arranque de curso y algunos, como son los productos de Mutuactivos tienen más de un 3,5% del patrimonio invertido y en el caso de Azvalor el porcentaje supera el 3%. El banco de inversión Renta 4 ha realizado un análisis de la acción bajo el título 'Que los árboles no te impidan ver el bosque' que es toda una declaración de intenciones. Su analista, Pablo Fernández de Mosteyrín, ha destacado la fuerte debilidad sectorial y la incertidumbre jurídica, a la vez que se lanzaba la siguiente pregunta:¿Paciencia o Trampa de valor?

Entre los motivos del fuerte castigo que sufre Ence, que ha caído cerca de un 40% a doce meses, destaca el desplome de los precios de la pulpa, que alcanza el 35%, en un entorno en el que se debate si asistiremos a una desaceleración o a una recesión, aunque los principales datos apuntan a la primera posibilidad pero sin descartarse la segunda. Además, la situación se ha agudizado tras el proceso judicial que afecta a la legalidad sobre la concesión de los terrenos en los que se asienta su biofábrica de Pontevedra.

Por el lado de la demanda, hay varios motivos para el optimismo. "El crecimiento económico en los países emergentes con el consiguiente incremento en la tasa de urbanización de las sociedades, que impulsará el uso del papel tisú y la viscosa, y la creciente sustitución en el consumo de plástico por papel, de acuerdo a los compromisos medioambientales", esgrime Pablo Fernández. No obstante, el primer trimestre podría estar marcado por la debilidad ya que los precios de la celulosa todavía no habrían tocado suelo pero estarían cercado de hacerlo.

Las energía renovables, la rama de mayor negocio para Ence tras el castigo que ha sufrido el área de celulosa, también arroja ciertas incertidumbres. ¿El motivo? Su falta de visibilidad que, a juicio de Renta, es para ser cautos y esperar a una mayor concreción en la plan inversor de la compañía respecto a la adición de nueva capacidad futura.

Con todo escenario, Renta 4 ha revisado a la baja sus estimaciones iniciales de mayo, incorporando unos menores precios de la pulpa así como unas menores ventas para el periodo 2019-2023, y un crecimiento en márgenes menor de lo esperado, lo que reducía el beneficio operativo (ebitda) estimado en cerca de un 50% de media respecto a la estimación inicial, y estamos más de un 60% por debajo de la guía de la compañía para los años contemplados en su Plan Estratégico 2019-2023, por lo que apuntan a que "revisará su plan retrasando las ampliaciones de capacidad para cumplir con sus límites de endeudamiento". No obstante, Ence ha revisado un 30% su precio objetivo, le otorga un potencial alcista del 11% y aconseja comprar sus acciones. ¿Por qué? "Creemos que el peor escenario está recogido en la cotización y, aunque podemos continuar viendo volatilidad en el corto plazo fruto de la estabilización en los precios de la pulpa, creemos que existe valor en Ence".

Otros bancos de inversión como Santander son igual (o más) optimistas que Renta 4. La entidad presidida por Ana Botín recomienda comprar acciones de Ence y le otorga un precio objetivo aún mayor, al ascender a los 5 euros por título. Es decir, en caso de que se cumplieran sus previsiones el recorrido alcista sería de alrededor de un 40% en los próximos doce meses.

El argumento del experto de Renta 4 más satisfactorio para los gramdes gestores 'value' sería en el que esgrime que "aunque pensamos que tardaremos en volver a ver una mejora sustancial en los fundamentales que justifique una vuelta a los máximos alcanzados el año pasado, no creemos que Ence constituya una 'trampa de valor' ni que el sector vaya a sufrir estructuralmente. Así, en base a unas estimaciones muy conservadoras encontramos valor en la compañía, y creemos que cuando se superen los shocks temporales que lastran los precios de la materia prima y mejoren las condiciones cíclicas, junto con un mayor peso del negocio renovable, tendremos una mayor visibilidad y estabilidad en la generación de caja recurrente y se retomarán los aumentos de capacidad establecidos en el plan estratégico.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios