Es otra historia para no dormir en la bolsa española. La constructora que preside Juan Miguel Villar-Mir hace mutis por el foro cada vez que se le pregunta por las coberturas usadas por el primer accionista de la compañía (Grupo Villar Mir- GVM) sobre las acciones de OHL. Oficialmente, la patrimonial está sufriendo de lo lindo por el crash en bolsa de la constructora. Así lo atestiguan las minusvalías latentes que pueblan sus cuentas, pero como reza el refrán: nada se pierde hasta que se vende. Mientras tanto, el holding familiar ha aprovechado los últimos días de octubre para liquidar las coberturas sobre las acciones que contrató entre octubre de 2015 y marzo de 2016... y hacer caja con ello.

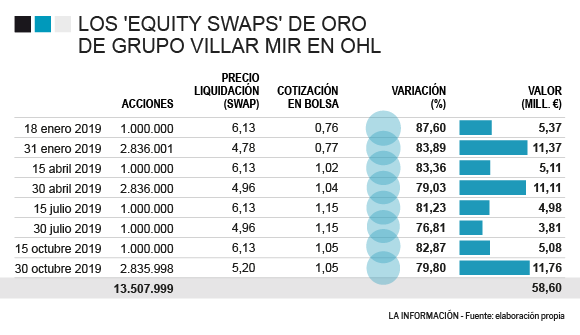

En total, según las notificaciones a la CNMV que firma Manuel Garrido Ruano, consejero delegado del holding, Grupo Villar Mir ha liquidado las coberturas que pesaban sobre 13,5 millones de títulos, el 4,7% del capital, entre el 18 de enero y el pasado 30 de octubre. Se trata de ‘equity swaps’ contratados hace cuatro años para protegerse de potenciales caídas en bolsa y que se elevan a más del 90% desde entonces. OHL declinó comentar cualquier aspecto sobre la operativa de su principal accionista, mientras que GVM no respondió a la petición de comentarios. En ambos casos, no obstante, las cúpulas son las mismas ya que la constructora forma parte y está dirigida por el holding familiar.

La liquidación de estos instrumentos le habría generado unas plusvalías estimadas próximas a los 60 millones de euros, que deberán aflorar en las cuentas de 2019 de Espacio Activos Financieros (EAF), la filial de Inmobiliaria Espacio y, en última instancia, de la matriz GVM. Según la documentación que obra en manos de la CNMV, los precios de ejecución se han realizado a 4,78, 4,96, 5,2 y 6,13 euros por acción, mientras que la cotización en bolsa de OHL ha oscilado en 2019 entre 0,7 y 1,3 euros. Las revalorización de estos derivados se sitúa entre el 400% y 700% debido al desplome salvaje (-90%) de OHL en bolsa.

En 2018 también vencieron derivados de este mismo tipo sobre 6,6 millones de acciones, otro 2,3% del capital de la empresa. “De acuerdo a estos contratos de 'equity swap' el Grupo se obliga al pago de intereses referenciados a mercado (Euribor o Eonia) por el nocional de la operación y recibe los dividendos de las acciones de OHL junto con la diferencia de cotización entre la fecha de inicio y la de vencimiento sobre ese número de acciones”, se indica en las cuentas de EAF a las que ha tenido acceso ‘La Información’. Dicho nocional ascendía a apenas 10 millones de euros o unos 15 millones de títulos al cierre de 2018.

Otro factor relevante a tener en cuenta es que la participación de la constructora pasó en 2018 a contabilizarse como ‘método de participación’ tras la pérdida de control del grupo en lugar de por ‘integración global’. La diferencia reside en que ahora OHL ha pasado a ser solamente una inversión y solo se contabilizan las variaciones frente al precio de coste, mientras que antes Grupo Villar Mir tenía que incorporar los pasivos, deudas y compromisos de esta filial.

¿Cómo funciona el derivado?

Entre finales de 2015 y principios de 2016, Grupo Villar Mir, a través de su filial Espacio Activos Financieros, contrató con los bancos de inversión Société Générale (SG) y Natixis un esquema de derivados financieros (collar equity swaps) para protegerse de futuras caídas en bolsa. Anteriormente, GVM también usó otro tipo de coberturas con su fimr suiza Alloys International AG o la luxemburguesa GVM Debentures.

El acuerdo consiste en lo siguiente: GVM ha pagado a los bancos un tipo de interés fijo anual sobre la cantidad afectada durante el periodo en el que está activo el ‘equity swap’ (entre 3 y 4 años), mientras que los bancos han suministrado a los Villar Mir los dividendos cobrados por esas acciones de OHL entre 2015 y 2019.

La constructora ha pagado algo más de 160 millones como dividendos a sus accionistas en cuatro años y, de ellos, la mitad han ido a la cuenta de los Villar Mir. En julio de 2018, la familia cobró un extraordinario antes de vender un 12% del capital de OHL por 98 millones. Solo entre dividendos, venta de acciones y derivados, Grupo Villar Mir se habrá embolsado alrededor de 240 millones en los últimos 18 meses y todavía mantiene más del 30% de las acciones, que valen en bolsa cerca de 100 millones a los precios actuales de 1,01 euros.

La gran diferencia ahora es que Villar Mir podrá vender sin restricciones sus acciones de OHL y eso cambia el guión de la película. Por ejemplo, el grupo tenía pignorados (en prenda como garantía) la totalidad de sus títulos de la constructora con cargo a estos derivados con Natixis y SG, que han soportado durante estos cuatro últimos ejercicios el esquema de protección de GVM en la constructora. La liquidación de los swaps apunta también el levantamiento de la pignoración del paquete de los Villar Mir.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios