En Davos ha quedado claro que el Banco Central Europeo (BCE) no parece dispuesto a frenar el endurecimiento de las condiciones financieras en la zona euro o a dar marcha atrás en su política monetaria. Al revés, las disensiones internas en el seno del consejo de gobierno reveladas ayer en las actas de la reunión de diciembre se inclinan hacia el extremo más agresivo, o 'hawkish' en la jerga financiera. Hubo una división entre quienes defendían subir los tipos de interés mucho (medio punto porcentual) y aquellos que promovieron hacerlo todavía más (75 puntos básicos).

Lo cierto es que los dos bandos principales alcanzaron un punto de consenso en la propuesta del economista jefe, Philip Lane, que recomendó la opción de los 50 puntos básicos, anunciar el inicio de la reducción de balance y establecer una orientación agresiva para las próximas reuniones, discurso que fue interpretado hace un mes por Christine Lagarde y ha sido repetido este mismo jueves desde Davos. La presidenta ha cortado de raíz las especulaciones que se esta misma semana apuntaban a un relajamiento con un mantra que se repite una y otra vez: la inflación sigue demasiado alta.

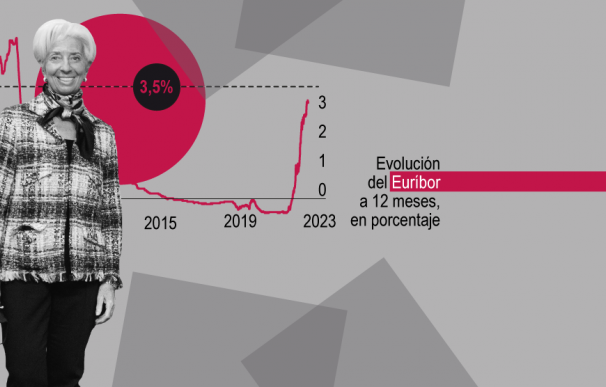

Las bolsas sufrieron el jueves ante el jarro de agua fría en las expectativas del BCE y los bonos también acusaron el cambio de clima con un nuevo aumento de los rendimientos motivados por las ventas y caídas de precios, que se mueven de forma opuesta a la rentabilidad. Pero el índice que mejor reflejará el grado de sorpresa del mercado volverá a ser el Euríbor. La referencia de los préstamos mayoristas a 12 meses entre bancos europeos permanece casi estancado en torno al 3,3% desde que comenzó 2023. Pero el refrendo de Lagarde a una postura más agresiva de tipos puede desatascarlo hoy.

La reacción del Euríbor a Davos y las actas del BCE

El Euríbor a 12 meses marcó mínimos de 2023 este jueves en 3,30% después de su máximo en 3,37% el pasado 11 de enero, un niveles que no se veían desde mediados de diciembre de 2008. Este viernes, el indicador ha repuntado hasta el 3,327% aunque los operadores descuentan que en las próximas jornada seguirá camino de la cota de 3,5%. En términos interanuales supondría un diferencial de hasta 400 puntos básicos.

El BCE ha marcado en rojo la orientación de dos subidas de tipos de 50 puntos básicos adicionales en febrero y marzo. Los tipos interbancarios se han adaptado rápido a las expectativas de movimientos en el pasado y suelen cotizar con prima o sobreprecio en función de la guía del banco central. Por este motivo, ahora cotiza 80 puntos básicos por encima de la tasa oficial del 2,5%, que volverá a elevarse al 3% el 2 de febrero si se cumple el guion.

El BCE busca -así consta en las actas- evitar que los mercado se relajen y comiencen a descontar una pausa en el ciclo de tipos o, incluso, bajadas de las tasas en un futuro próximo. La autoridad monetaria quiere mantener la curva de rendimientos al alza para evitar el desacople entre lo que dice y hace con lo que los agentes económicos y los inversores creen que va a hacer.

El análisis expuesto a los gobernadores en la reunión del pasado 15 de diciembre fue inequívoco. "Las tasas reales volvieron a estar en territorio negativo en todos los plazos hasta diez años. Las expectativas de los participantes del mercado de que los bancos centrales recortarían las tasas oficiales poco después de alcanzar la tasa terminal habían llevado a una disminución de los rendimientos a largo plazo en relación con los rendimientos a corto plazo", recoge el documento.

El BCE discutió también una cuestión que puede levantar ampollas este 2023 entre los gobiernos europeos como es el equilibrio de las cuentas públicas, es decir, que los países se ajusten a las reglas fiscales en sus presupuestos. "Se destacó ampliamente que la respuesta fiscal actual no estaba suficientemente dirigida, lo que estaba creando desafíos con respecto a las perspectivas de solidez de las finanzas públicas y de la política monetaria. Con una relajación continua de las reglas fiscales en 2023, se consideró probable que los déficits fiscales fueran mayores de lo proyectado", alerta la institución, que ha sido desde 2020 el principal comprador de deuda pública.

Durante la reunión, los miembros del BCE estuvieron "ampliamente de acuerdo" con la propuesta de Lane de comunicar los principios clave para reducir la cartera de compra de activos (APP). A partir de marzo de 2023, la cartera disminuirá a un ritmo de 15.000 millones de euros al mes mediante la no reinversión de los reembolsos de la deuda que el organismo tiene en cartera. La medida se enmarca en un nuevo paso en la normalización de la postura de política monetaria del BCE para controlar la inflación. Sin embargo, ese movimiento supondrá que los estados tendrán menos participación de su mayor comprador en las próximas subastas de deuda.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios