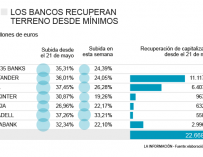

El fuerte retroceso en los mercados impulsó unas salidas récord para dos fondos cotizados (ETF) en bolsa muy populares y que pertenecen al sector bancario. Esto vuelve a abrir el debate sobre si es interesante la inversión en la industria financiera de cara al largo plazo al reducirse las valoraciones, o si mejor permanecer al margen teniendo en cuenta la incertidumbre imperante.

El contexto actual sigue siendo bastante oscuro para la banca, como se observa en los últimos datos relacionados con los ETF. Un ejemplo se encuentra en el SPDR del Sector Financiero de 16.700 millones de dólares de capitalización, que tuvo su peor semana entre el 15 y 19 de junio desde que comenzó a cotizar en 1998, con salidas de casi 2.800 millones de dólares.

JPMorgan, Bank of America y Citigroup se encuentran entre los principales valores que recoge el vehículo y descuenta que los inversores tienen muchos recelos con los bancos, como consecuencia de la pandemia del COVID-19.

Después de un repunte que llevó a las acciones de Wall Street cerca de sus niveles previos al estallido del coronavirus, el sentimiento de mercado viró hacia la negatividad en medio de la preocupación por una segunda ola de infecciones y una mayor contracción económica. El S&P 500 cristalizó una recuperación cuya rentabilidad superaba ya el 40%.

Según Mohit Bajaj, director de ETF de WallachBeth Capital, este movimiento negativo con respecto a este ETF tiene que ver con ese sentimiento y perspectivas que repercuten negativamente en el sector: “Creo que SPDR del sector financiero muestra una tendencia bajista y evidencia el medio de los inversores de que la liquidación continúe”. Y es que, a su modo de ver, deberían verse más caídas. Eso sí, la clave es hasta cuándo.

Las bajas valoraciones no invitan a entrar

Este descenso de las valoraciones tanto en Estados Unidos como en Europa en la industria financiera reabre el viejo debate sobre si puede haber atractivo para invertir de cara a los próximos años. Sin embargo, los expertos hablan de las dificultades que pueden sufrir los bancos todavía.

“La banca se ha visto gravemente afectada por un cambio de modelo de negocio, por la crisis anterior que aún no había recuperado y por los bajos tipos de interés que le destrozan el margen”, asegura José Luis Cárpatos, director de inversiones de Gloversia Eafi.

Se trata de un argumento que comparte Rafael Ojeda, analista macro senior de Fortage Funds. “Veo que el sector financiero lo va a pasar realmente con los tipos al mínimo, en el 0%, y todo apunta a que la situación va a seguir así durante mucho tiempo… Hablamos de mínimo un año y medio o dos años”, asegura.

“Hasta que no haya una recuperación muy sostenida durante varios ejercicios el sector financiero no va a tener buenos años por la sencilla razón de que con los tipos bajos a la banca le cuesta mucho ganar dinero”, añade Ojeda.

Según estos expertos ninguno de esos problemas tiene solución a corto plazo, por lo que no es una inversión atractiva a largo plazo a nuestro modo de ver. “Los tipos van a seguir muy bajos comprimiendo su margen durante un muy largo período de tiempo y la morosidad solo puede ir en aumento por la crisis”, aventura Cárpatos.

A estos obstáculos hay que sumarle que hay otro cierre de oficinas previsto para los próximos meses. “Si el sector bancario, después del gran ajuste que ha hecho de plantillas y cerrar oficinas, sigue en la misma tesitura de que va a seguir clausurando sucursales, es sencillamente porque no salen los números, independientemente de que pueda haber una mayor productividad derivada de los cambios tecnológicos”, describe Ojeda.

Además, al sector financiero se les está invitando, si no exigiendo, que no repartan dividendos para mejorar sus ratios de solvencia y porque si los bancos distribuyen los beneficios que tienen a sus inversores se van a encontrar con menos dinero y con un poder más bajo de dar créditos. “Por ello, la banca lo va a pasar mal”, dice el experto de Fortage Funds.

Eso sí, es distinto que las cotizaciones de los bancos estén a unos precios tan bajos, en comparación con otros años, que existan oportunidades de aprovechar momentos puntuales para obtener un beneficio de un 5% o un 10% en el corto plazo. Aun así, son revalorizaciones que no son sostenibles en el tiempo. “Así, estas manos fuertes en el momento en el que ven un rendimiento que les pueda satisfacer, realizan plusvalías y venden”, apunta Ojeda. Esa es la razón por la que nos encontramos como Bankia, BBVA o Santander tienen movimientos de un 5% al alza o a la baja.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios