OHL vive una situación muy delicada. La constructora de Juan Miguel Villar Mir ha perdido 843,6 millones de euros en el primer semestre del año, lo que supone multiplicar por 26 veces los números rojos que sufría en el mismo periodo del ejercicio anterior.

Estas cifras, como es lógico, no han gustado al mercado. La constructora ha sido, con diferencia, el título que más ha caído este jueves en toda la bolsa española tras retroceder un 23,68%, sufriendo uno de sus mayores desplomes bursátiles. Además, dicho precio es su nivel más bajo desde agosto de 2016 y está cerca de niveles de 2003.

Estos números rojos no hacen nada más que ahondar en las pérdidas que OHL sufre durante este año. La constructora no remonta el vuelo y la caída de este jueves solo ha servido para agudizar el más de 60% que se deja durante este año y que le ha llevado a valer solo 571 millones en bolsa. Lejos quedan los más de 2.000 millones que valía durante 2014.

El fuerte desplome del jueves ha pillado por sorpresa a muchos gestores de fondos de inversión que confiaban en que hiciera suelo y las caídas cesaran a corto o medio plazo. Nada más lejos de la realidad vista su tendencia y su desploma ha arrastrado a muchos de los fondos 'cinco estrellas' para Morningstar, lo que habrá molestado a más de un partícipe o accionista.

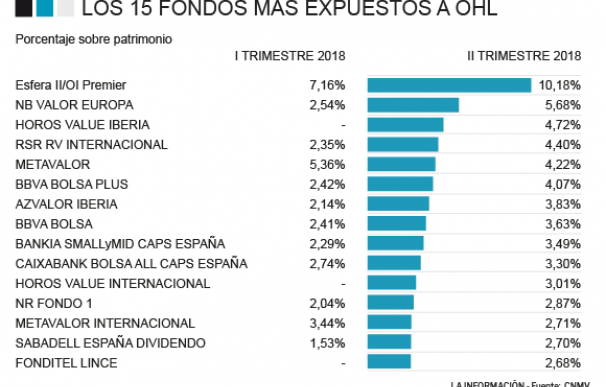

Según los datos de CNMV, a cierre del segundo trimestre hay muchos fondos españoles que se han visto afectados por la fuerte caída de OHL. En concreto, la cifra asciende hasta 80 y tienen invertidos 134,6 millones de euros, tras incrementar su patrimonio un 27,42% desde el 1 de abril y hasta el 30 de junio respecto al primer trimestre.

El fondo Esfera II / OI Premier es el que cuenta con más exposición, al tener invertido un 10,18% de su patrimonio, si bien se trata de un fondo con un tamaño muy pequeño. De todos modos, si nos fijamos en la lista de los más penalizados, estarían dos productos de Horos, la gestora creada por los expertos que abandonaron Metagestión este año.

El fondo 'Horos Value Iberia' tiene un 4,72% de su patrimonio invertido mientras que el porcentaje del 'Horos Value Internacional' es del 3,01%. Los discípulos de Francisco García Paramés en Bestinver, Álvaro Guzmán de Lázaro y Fernando Bernad, también invertían en la constructora y se ven afectados por el desplome ya que el fondo 'AzValor Iberia' tiene un peso del 3,83%.

Fondos 'cinco estrellas' para Morningstar como el Metavalor, Magallanes Iberian Equity o el Santander Small Caps España (el mayor fondo de renta variable España) también se han visto 'pillados' por la fuerte caída. El primero, que ha sido uno de los más rentables en los últimos años, tiene invertido un 4,22% mientras que los otros dos tienen un peso algo más reducido: el de Magallanes un 2,08% mientras que el de la gestora de la entidad presidida por Ana Botín tiene un 2,07%. Otro fondo de una gestora bancaria, este caso de CaixaBank, como es el CaixaBank Bolsa All Caps España invierte un 3,3%.

Muchos de los gestores han aumentado su peso esperando el fin de sus caídas. Los expertos de Azvalor en su carta a sus partícipes del primer trimestre señalaban que "es la primera vez que compramos en los 20 años que llevamos siguiendo la empresa. La razón es que tras la venta del negocio de concesiones, el grupo tiene más caja neta de lo que vale en bolsa: así, el mercado, escéptico a más no poder, nos 'regala' el negocio de construcción del grupo. Conocemos las tesis más severas respecto a la compañía, y no pretendemos desvirtuarlas del todo. Sin embargo, nos parece que hay partes del negocio constructor (España, partes de USA) que claramente tienen valor, y otras que encierran opcionalidad (Latam), por lo que la penalización del mercado podría haber sido excesiva".

Por su parte, los gestores del Metavalor señalaban, en su comentario del primer trimestre, que "la venta de su división de concesiones a IFM Investors generó una gran oportunidad de inversión, al cambiar absolutamente el perfil financiero y el valor de la compañía. OHL pasó a tener una posición de caja neta, incluso superior a la de su valor en bolsa en el momento de la transacción. Lo que, unido a una valoración muy conservadora del resto de divisiones, arrojó un margen de seguridad a la inversión que decidimos aprovechar para invertir en la empresa".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios