El mes de junio fue otro mes para olvidar para la gran mayoría de fondos de inversión. Uno más en lo que va de 2018, en los que acumula una caída del 0,74%. Con ello, la gran esperanza de obtener una rentabilidad aceptable por gran parte de los españoles.

Uno por uno, los grandes conjuntos de fondos de inversión están haciendo que los ahorradores españoles estén perdiendo dinero en lo que va de 2018. Los fondos de inversión se suelen separar entre conservadores y agresivos. Las primeros se caracterizan porque sus gestores buscan mantener el capital aportado a la vez que obtienen una pequeña rentabilidad. Por su naturaleza conservadora, suelen ser los favoritos por los inversores con mayor desconocimiento, esto es el inversor típico que siempre ha invertido a plazo fijo y ahora que apenas tiene rentabilidad le ofrecen otro producto desde la oficina bancaria. Se debe recordar, que son las entidades financieras las que más dinero captan de los ahorradores para sus propios fondos.

El problema de lo anterior es que cualquier ciudadano que haya invertido en este tipo de fondos, en la actualidad está perdiendo dinero. Un ahorrador que en enero depositase 100 euros en dichos fondos, monetarios y de renta fija, en la actualidad tendría: 99,74 euros para aquellos que han invertido en monetarios, 99,18 euros para los que se han decidido por aquellos de ‘Renta Fija’ y 98,59 euros para los inversores de ‘Renta Fija Mixta’. A lo anterior, habría que restar al menos 1 euro más que pagaría en forma de comisiones, aunque podría ser más dinero, y que la inflación está en el 2%.

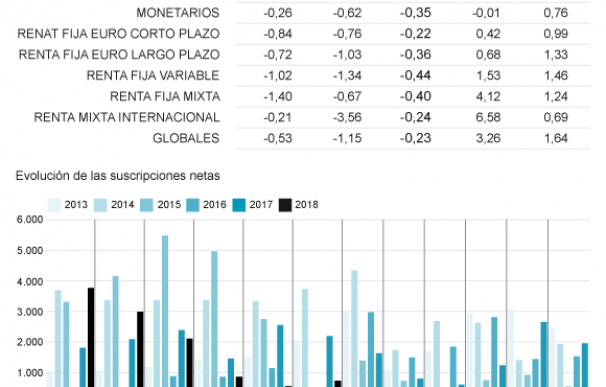

En definitiva, cada uno de los inversores en este tipo de instrumentos está perdiendo de media entre tres y cinco euros por cada 100 euros que haya invertido. Lo más curioso de la situación actual es que los fondos que más dinero pierden en lo que va de año, los de ‘Renta Fija Mixta’, es la única modalidad de los tres anteriores que registra una entrada neta de suscripciones (709.086) en lo que va de 2018. Quizás por el efecto de la subida de tipos de Estados Unidos.

Una vez se ha comprobado que los fondos más conservadores solo están sirviendo para que los ahorradores pierdan su capital, no queda otra que optar por otros instrumentos más arriesgados. Aquí entran los denominados fondos de renta variable, cuya inversión se distribuye entre bolsa y algo de renta fija. En esta modalidad de fondos se acumula el grueso real de ahorradores españoles, algo lógico tras años de rentabilidades negativas en la renta fija, en total cerca de un 80% de las suscripciones.

El problema, de nuevo, es que la gran mayoría de los fondos de este tipo también están en negativo en lo que va de año. Aquellos inversores que han destinado 100 euros a fondos de ‘Renta Variable Mixta’ a principios de año tienen en la actualidad 98,83 (al que se le restarían otros tres euros en concepto de pago de comisiones e inflación). En el caso de aquel inversor que han optado por fondos de ‘Renta Variable Internacional’, esto son que tienen en cartera acciones de cualquier bolsa del mundo, tendría 99,95 euros, menos los otros gastos ya mencionados. Por último, la única modalidad que se mantiene en positivo en lo que va de año, los fondos que invierten en acciones de empresas españolas, tampoco sería suficiente con su 1,62% de preservar el capital frente a las comisiones y posteriormente la inflación.

Al final, ¿Sólo queda el inmobiliario?

A lo largo de las últimas décadas, la gran mayoría de los ciudadanos que querían preservar su capital, e incluso buscar una pequeña rentabilidad, lo hacía a través de dos vías: inversiones en Bolsa, aunque no ha sido lo normal en España, los famosos depósitos a plazo ofrecidos por los bancos y a través del ladrillo. Ésta última, incrustada en el subconsciente español tras años de continuas devaluaciones de moneda, la sempiterna peseta, que de la noche a la mañana borraban un 30% del valor de sus ahorros.

En la actualidad, pese a que parezca lo contrario, no han surgido excesivas alternativas para el ahorrador medio, esto es para cualquiera con una cultura financiera baja. Al fin y al cabo, la gran parte de españoles. La apertura del mundo de los fondos de inversión le han hecho accesible para todos los públicos, gracias a crear vehículos menos arriesgados, con los costes más bajos y sobretodo porque exigen cantidades muy pequeñas para entrar en ellos.

Por ello, los fondos han sido una alternativa al resto de instrumentos en estos años. El problema ha aparecido en los últimos años, el ahorrador medio tiene que lidiar con lo siguiente: los fondos conservadores le están haciendo perder su dinero, aquellos otros que tienen más riesgo (por lo que no todos invierten en ellos) solo aquellos de un tipo realmente mantienen algo de su valor, pero es nominal porque en términos reales pierden dinero.

Mientras, conviven con hipotecas regaladas, tanto por un Euríbor artificialmente bajo y un tipo fijo mínimo consecuencia de la guerra de hipotecas de una banca que necesita volumen de créditos para levantar su rentabilidad. Además, se levantan día sí y día también con noticias acerca del mercado inmobiliario sobre la evolución de los precios de la vivienda, o el favorito: comprar para alquilar, gracias por un lado al bajo coste actual de las hipotecas y el incremento del precio del alquiler por el efecto de los pisos turísticos y ciertas regulaciones perniciosas. Por ello, es evidente que los flujos que llegan a los fondos, que todavía son importante, son cada vez menores.

En definitiva, todos los factores terminan por empujar a los ahorradores a abrazarse al ladrillo. A ese subconsciente de años atrás en los que la propiedad implicaba preservar el capital y rentabilizarlo de manera eficaz. Aunque de nuevo sea una trampa, porque el Euríbor subirá, no hay dudas de ello, y el 90% de las hipotecas se encarecerán y entonces el comprar para alquilar no será tan buena idea. Más que nada, porque al ritmo actual de construcción la oferta volverá a compensar a la demanda y con ello se estabilizará, incluso caerán, los precios del alquiler. En ese momento, curiosamente los vencedores serán aquellos que han mantenido su capital en los fondos de inversión cómo demuestran todas y cada una de las estadísticas de los últimos 100 años.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios