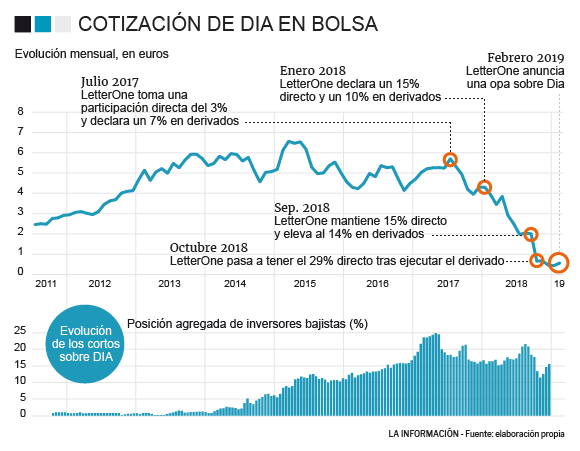

Desde que Mijaíl Fridman entró en el capital de Dia en julio de 2017, las acciones de la empresa de distribución española no han dejado de caer. La operativa del inversor ruso ha estado bajo la lupa de la CNMV desde entonces debido a la frenética actividad de los ‘hedge funds’ bajistas sobre la acción de la empresa española y el alto nivel de préstamo de acciones necesarios para construir esos cortos, que se benefician de la caída del precio. Letterone, primer accionista de Dia desde octubre, niega de forma categórica haber participado en estrategias bajistas para haberse lucrado en todo ese tiempo.

“Nunca hemos utilizado ningún mecanismo que involucre posiciones en corto. Hemos sido transparentes desde el primer día y hemos informado de manera proactiva a la CNMV sobre nuestra inversión”, puntualiza por correo un portavoz del fondo a ‘La Información’ tras ser cuestionados sobre si han hecho uso de coberturas por sus acciones. Fridman, a través de dos fondos luxemburgueses de Letterone Investments Holdings SA, ha amasado el 29% del capital de Dia desde el verano de 2017 con una inversión estimada -según las fechas y precios de cotización- de unos 750 millones de euros. Hoy esas acciones valen en bolsa 205 millones, es decir, acumularía 550 millones de minusvalías latentes (sin realizar).

“L1 (en referencia al fondo de Letterone) ha perdido aproximadamente un 90% de su inversión debido a las caídas de DIA en bolsa. La situación actual es compleja: se han rectificado las cuentas de 2017, ha habido un profit warning, un reajuste del negocio y una serie de rebajas de rating”, prosiguen fuentes autorizadas en España del fondo. Como reza una máxima bursátil, nada se gana o se pierde hasta que se vende y de ese mantra tira Letterone, de capital ruso, con sede en Londres y con base operativa en Luxemburgo. El holding de Fridman ha formulado una opa sobre el 100% de Dia, pendiente de aprobación por la CNMV, que le permitirá comprar por 291 millones el 70% de la empresa española, con un descuento del 83% respecto a su precio teórico de adquisición.

En realidad, el coste de comprar las acciones de Dia es todavía uno de los muchos misterios por resolver en esta operación, debido a que la compra de los 180 millones de acciones por parte de Fridman se ha realizado en transacciones fuera de mercado. Letterone fue elevando su participación desde el 3% al 29% a través de un contrato 'collateralised forward purchase transaction'. “Se trata de un contrato OTC [no regulado], privado y ‘ad hoc' entre dos partes, y esto hace imposible saber los términos”, explican fuentes conocedoras de la situación.

El banco de inversión Goldman Sachs, la entidad que ha asesorado a Fridman en operaciones anteriores como la compra de la británica Holland & Barrett, jugó un papel principal como intermediario en la operación de adquisición de acciones de Fridman, al tiempo que tenía como clientes a ‘hedge funds’ bajistas a través de su negocio de depositaría y custodia de acciones de terceros.

Goldman llegó a tener el 14% de Dia y el 10% en préstamo, según los registros de CNMV, hasta que en octubre Fridman ejecutó su aumento de participación del 15% al 29%. El cerebro de esa operativa fue Michael Casey, jefe de inversiones de L1 Retail (Letterone) y anteriormente uno de los banqueros de Goldman especializado en fusiones y adquisiciones. En 2017 fichó por Letterone poco después de la operación Holland & Barrett y poco antes de iniciar el asalto a Dia.

La CNMV, tras la pista de los derivados

Una de las cuestiones que ha estado sobre la mesa de analistas, gestores y en el seno de la alta dirección de la empresa ha sido la verdadera naturaleza de la inversión de Fridman en Dia. ¿Podría haber estado bajista en Dia entre julio de 2017 y octubre de 2018? “Los inversores institucionales se suelen considerar como uno de los principales proveedores de acciones para los ’short-sellers’ (vendedores en corto). No obstante, no sé hasta qué punto a Letterone le interesaría esto, sobre todo, ya que en las etapas finales de la operación le interesa ante todo tener su 30% de poder de voto plenamente disponible. En cualquier caso, esas operaciones se realizarían a través de los brókers y sería opaco o imposible de observarse”, apuntan otro observador de la operación Dia.

Entre sus propósitos del nuevo curso, la CNMV pretende extremar el control sobre las notificaciones de los grandes accionistas y el uso creciente de los derivados financieros por parte de inversores institucionales. De hecho, el supervisor incluyó en su último boletín trimestral una artículo sobre esta cuestión firmado por Sergio García, profesor de la Universitat de les Illes Ballears, en el que se analiza cómo estas operativas “expropian valor al resto de accionistas” al darse casos de información asimétrica en el mercado. Se pone como ejemplo la entrada del fondo estadounidense Pershing Square en JC Penney, y cómo habían construido su participación con derivados antes de que la acción se disparase tras revelar su presencia a la SEC.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios