Con el permiso de la banca, el sector europeo del automóvil ha sido el más castigado en 2018. El desplome que ha vivido, con una caída media del 28%, ha llevado a los analistas e inversores a chocar en sus valoraciones sobre las compañías que lo conforman. Unos ven a los valores como una oportunidad, mientras que otros creen que, por el momento, es mejor salir. Entre medias, las firmas españolas ligadas al negocio están en niveles no vistos de posiciones cortas.

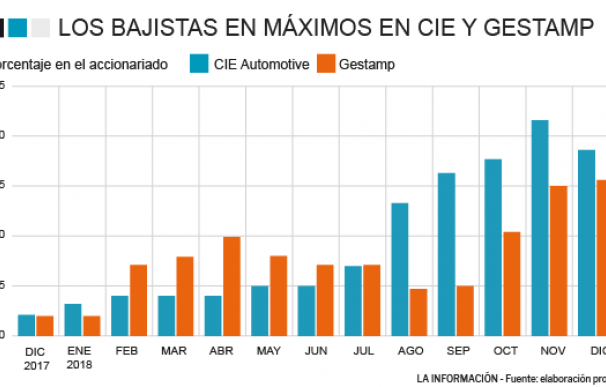

La principal compañía española en el sector, Cie Automotive, está en récord de posiciones bajistas en las últimas semanas. En concreto, recientemente superó el 2%, aunque se ha moderado en la última actualización en lo que es su máximo histórico, según los datos ofrecidos por la CNMV. Además, la entrada de los fondos oportunistas se ha ido incrementando a medida que la cotización de la compañía comenzaba a caer con fuerza desde junio. Mientras que desde mediados de año el valor de los títulos ha caído un 28%, el peso de los hedge funds se han multiplicado ahora por cuatro y han pasado del 0,5% hasta el 1,86% actual.

La misma situación ocurre con Gestamp, que en las últimas semanas ha visto como los bajistas se han agolpado en su accionariado. De hecho, la firma empezó el año con el nivel mínimo que lo hace perceptible para los inversores, el 0,2%, y ahora está en pleno máximo histórico con el 1,56% de su accionariado, según refleja la CNMV. Pese al repunte que sufrió en abril, fue a partir de septiembre cuando realmente empezaron a entrar con fuerza los fondos oportunistas, disparándose hasta un 212% en apenas un par de meses.

En el caso de Gestamp, al igual que Cie, alcanzó sus máximos históricos en bolsa a mediados de año y a partir de ahí ha tenido una evolución decepcionante. Desde el mes de junio la firma se desplomó un 24,3% con especial intensidad a partir de septiembre, justo en el momento que empezaron a entrar los fondos a la baja. Una situación que prácticamente se repite por todo el sector.

La caída del valor en ambas compañías ha provocado un choque de valoraciones entre los gestores españoles que buscan una revalorización y los que han apostado por una caída del precio. Mientras que los bajistas han llevado las posiciones cortas a máximos, los productos financieros españoles han aumentado su presencia en las compañías. De hecho, en Cie han entrado hasta 17 fondos más en el tercer trimestre frente al segundo, con un incremento del capital cercano al 16%. En Gestamp, pese a que prácticamente se mantienen el mismo número de instrumentos financieros tanto en el segundo como en el tercer trimestre, el dinero invertido ha crecido un 8%.

Problemas de fondo en el sector

A pesar del fuerte desplome, las dos firmas españolas no han sido las que más han castigo han sufrido en el mercado, ya que ese puesto lo ocupan las marcas fabricantes. De hecho, desde el Departamento de Análisis de Bankinter señalan que mientras su recomendación para el sector en general es de "vender", en el caso más estricto de las firmas de componentes “la recomendación pasa a neutral”. Una opinión que se asemeja a la que argumentan desde Renta 4 que incluye a Cie entre uno de sus valores para la cartera, aunque advierte que para 2019 tendrá un recorrido al alza más pequeño que en el caso del Ibex, en concreto un 15% frente al 21% del selectivo.

"Los fabricantes se enfrentan a importantes riesgos. No solo el proteccionismo, sino también el cambio estructural en el sector", explican los analistas de Bankinter de cara a sus recomendaciones para 2019. Entre los riesgos que están detrás del sector, los expertos coinciden en que existen diversas amenazas. La primera y más importante es que al tratarse de empresas cíclicas en un momento en el que el ciclo se está dando la vuelta, puede generar problemas. Además, las tensiones comerciales entre Estados Unidos y China, incluida la guerra arancelaria que no está resuelta, sigue pesando sobre las firmas.

Aunque las dos anteriores compañías son las que siempre están encima de la mesa, existen otras que no tienen tanta publicidad pero pesan mucho en las valoraciones de los inversores. Por un lado, se trata del cambio tecnológico por el que está pasando el segmento de negocio: "No solo es el proteccionismo, sino también el cambio estructural en el sector en el sector hacia la electrificación, autoconducción, movilidad compartida, etc ", explican desde Bankinter. También se une el fuerte peso de los créditos en las compañías, un factor que no afecta a las de componentes. Y por último, la nueva regulación europea que ha levantado incertidumbre en el sector.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios