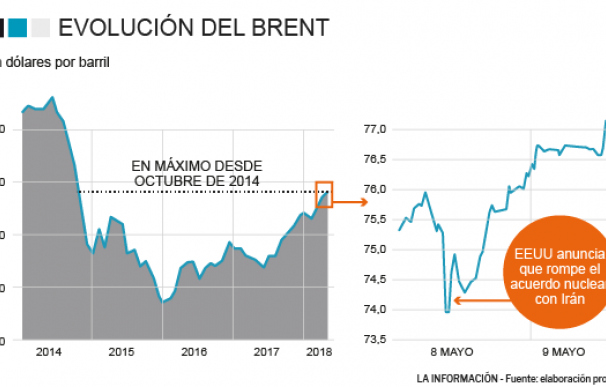

Donald Trump ha vuelto a agitar la economía. Su decisión de retirar a Estados Unidos del acuerdo nuclear con Irán ha tenido sus consecuencias y la primera, como es obvio, ha sido en el mercado de petróleo. El precio del barril Brent se ha disparado por encima de los 76 dólares y su impacto todavía se agudizará en los próximos meses.

Goldman Sachs, en su último informe sobre materias primas, destaca que la subida que ha experimentado el precio del crudo en los últimos meses se debía a unos fundamentales mejores y a un mercado mucho más en equilibrio (menos exceso de inventarios). Por tanto, no recogía los riesgos geopolíticos actuales, que sí comienza a tener en cuenta ahora tras confirmarse lo que hasta ayer era un simple rumor.

Por tanto, el mercado de petróleo va a vivir más riesgos al alza y un incremento de la volatilidad. Es importante 'abrocharse los cinturones porque vienen curvas'. Goldman Sachs ha recalcado que "un recorte de la producción de Irán sugerirá una pérdida de 250.000 barriles, lo que provocaría un respaldo en el precio del Brent de 3,5 dólares" en caso de que otros miembros productos de petróleo no abran el grifo y compensen (o mitiguen) dicho impacto.

El escenario no invita al optimismo. A la situación con Irán se suman crecientes tensiones geopolíticas en otros países productores del 'oro negro' como son Arabia Saudita, Venezuela, Libia o Nigeria. Por tanto, hay elevados riesgos de pérdidas de producción adicionales en un escenario de inventarios bajos o agotados. Con este 'cóctel', el banco estadounidense deja su pronóstico de precio en 82,5 dólares para verano y, matiza, "con los riesgos sesgados al alza". Por tanto, al barril Brent le quedaría una escalada de precio (como poco) del 7,3% en los próximos meses.

Los países con mayor dependencia del crudo serán los que mayor castigo sufran. Aun así, algunos de ellos podrían mitigar los efectos si no detienen su importaciones de crudo iraní al contar con una exposición a EEUU insignificante (la UE supone el 25% de las exportaciones de crudo de Irán). Además, algunas sanciones pueden no tener un impacto inmediato en el mercado ya que históricamente se han ofrecido exenciones y un periodo de incorporación progresivo. Solo ha requerido que los países redujeran las importaciones de crudo iraní en un 20% cada 180 días.

La visión de UBS es muy similar a la Goldman Sachs. En su informe sobre las implicaciones de la retirada de EEUU del acuerdo nuclear con Irán, destacan un freno en el suministro mundial de petróleo y una presión al alza sobre los precios del petróleo. Irán es el tercer mayor productor de la OPEP, con 3,8 millones de barriles al día y exportaciones de entre 2 y 2,5 millones.

En el mismo, se señala que Estados Unidos no importa petróleo iraní. Por tanto, la decisión de Donald Trump "penalizará a los países que no hayan reducido significativamente sus compras de crudo de Irán". Los expertos de UBS han destacado que "esperamos que la movida de Trump empuje al Brent más alto y genere una mayor volatilidad en los próximos meses".

Las acciones de otras naciones tienen el potencial de amortiguar, pero no eliminar, el aumento del precio del petróleo derivado de la decisión de los Estados Unidos. Algunos esfuerzos para compensar la decisión de los Estados Unidos parecen probables dado que otras partes en el acuerdo de 2015 -incluyendo China, Francia, Alemania, el Reino Unido y Rusia- han respaldado el pacto.

"Por el lado de la demanda, China podría aumentar las compras de crudo iraní a cambio de precios reducidos, al igual que otros grandes importadores como India o Turquía". Los líderes europeos, que siguieron a EEUU en la prohibición de las importaciones de crudo iraní en 2012, "podrían negarse a introducir restricciones esta vez. Aún así, las exportaciones iraníes pueden caer entre 200.000 y 500.000 barriles por día durante los próximos seis meses, lo que reforzará aún más el mercado del petróleo". Todo ello, a pesar de que es una fracción de la producción mundial actual de 98 millones de barriles por día.

Y por el lado de la oferta, la OPEP, que se reúne el 22 de junio, podría aumentar la producción. El mayor productor del grupo, Arabia Saudita, es estima que tiene alrededor de 2,2 millones de barriles por día de capacidad adicional. Mientras tanto, la Agencia Internacional de Energía, que representa a las naciones consumidoras, podría solicitar a sus miembros que liberen petróleo de sus reservas estratégicas para compensar la rigidez del mercado. A pesar de estas compensaciones, "aún esperaríamos cierta presión alcista sobre los precios que refleje una mayor incertidumbre. Y cualquier aumento en la producción de Arabia Saudita reduce la capacidad excedente de la OPEP y, por lo tanto, la capacidad del grupo para hacer frente a las futuras crisis del suministro de petróleo".

Ned Salter, director de análisis de Fidelity, ha destacado que "a largo plazo, las sanciones podrían desacelerar la inversión internacional en el sector petrolero iraní, limitando sus perspectivas de crecimiento más allá de 2020. Esto es, en última instancia, favorable a los precios del petróleo a mitad de ciclo, a los que se encuentran ancladas las valoraciones de capital.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios