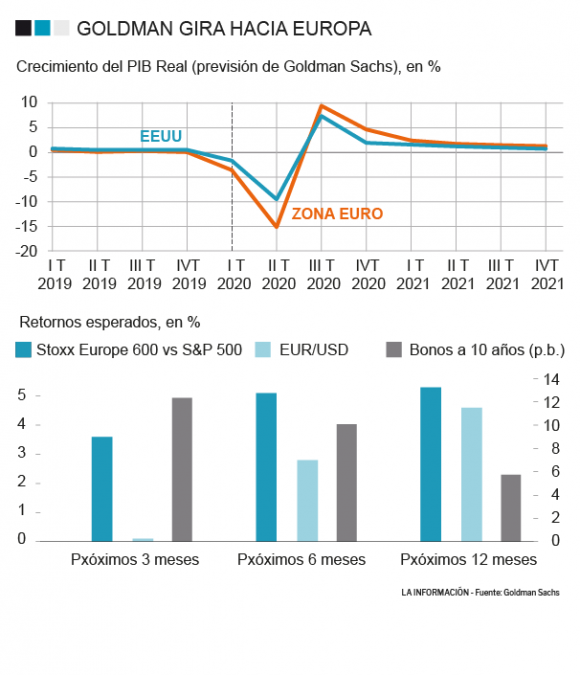

Goldman Sachs, uno de los mayores bancos de inversión del mundo, gira el timón hacia la renta variable europea. El gigante pone en valor cómo, tras una recesión más profunda en el Viejo Continente que en EEUU a causa del 'shock' económico causado por el coronavirus, la recuperación avanza a mejor ritmo a este lado del charco. Así, destaca que desde el periodo 2006-2007, previo al estallido de la crisis financiera mundial, no se ha visto en la región un periodo sostenido de crecimiento, por lo que sus analistas esperan que los activos europeos tengan un rendimiento superior a lo largo del próximo año. Unas perspectivas que coinciden con nuevos máximos históricos en Wall Street para el tecnológico Nasdaq.

"Nuestros estrategas de renta variable ven más subidas en Europa que en los Estados Unidos en los próximos meses y han elevado la renta variable europea a sobreponderar en nuestra asignación de activos", sostiene la firma estadounidense en uno de sus últimos informes. Eso sí, deja claro que los mismos expertos "están menos convencidos de que Europa pueda tener un rendimiento superior a largo plazo". Goldman Sachs ha mejorado recientemente sus previsiones de crecimiento para ambas regiones, si bien ahora creen que el empuje será "significativamente más fuerte en la zona euro que en los Estados Unidos durante los próximos dos años".

En origen, Europa fue golpeada más duramente por la 'coronacrisis' que EEUU. El virus se propagó antes y más rápido, lo que llevó a la adopción de estrictas medidas de contención desde el pasado mes de marzo. Esos cierres más severos dieron lugar a una contracción más brusca de la actividad. El PIB real disminuyó casi tres veces más en la zona euro entre enero y marzo. Lo hizo al 3,6% en términos no anualizados, frente al 1,3% de caída en EEUU. Además, la actividad económica durante el mes de abril se contrajo de forma más acusada en toda Europa, con un pico estimado del 25% en la zona euro que en el caso de la primera economía del mundo habría llegado a lo sumo al 15%.

A esta caída más agresiva de la actividad, desde Goldman añaden el hecho de que la respuesta inicial a la crisis haya sido más lenta y modesta en la zona del euro. En el aspecto fiscal, EEUU aprobó un estímulo de casi el 13% del PIB, en comparación con el 4% en la zona del euro. "Aunque los estabilizadores automáticos (partidas de gastos públicos e ingresos, que según la coyuntura económica, reaccionan de forma automática en sentido anticíclico) son mucho mayores en la zona del euro, los Estados Unidos han proporcionado aproximadamente el doble de estímulo fiscal que Europa", añaden.

En el aspecto monetario, la Reserva Federal ha reducido tipos en 150 puntos desde marzo y ha adquirido de momento activos por valor de casi el 12% del PIB, en comparación con el mantenimiento de los tipos de interés oficiales en la zona del euro y las compras acumuladas del BCE de alrededor del 4% del PIB hasta la fecha. "Como resultado, las condiciones financieras se han relajado más rápidamente en EEUU que en la zona euro", inciden.

Más control del virus y reaperturas más rápidas

Sin embargo los analistas del banco de inversión constatan cómo la comparación se ha vuelto recientemente más favorable para Europa. "En primer lugar, la zona euro está a la cabeza en el control de virus y la reapertura de la economía. Las nuevas tasas de infección en toda Europa se han mantenido bajas a pesar de un brote local en Alemania, mientras que el número de casos de Covid ha vuelto a aumentar en los Estados Unidos", apuntan. Esto ha permitido a los países europeos reabrir sus economías con mayor rapidez y, si bien los indicadores de actividad se han recuperado notablemente en ambas economías, el repunte ha sido aún más pronunciado en Europa, como han demostrados los datos de PIM del mes de junio en Alemania, Francia y la zona euro.

En segundo lugar, los gobiernos europeos han tenido más éxito en proteger el mercado laboral de la crisis. "Mientras que la tasa de desempleo ha aumentado considerablemente en los Estados Unidos, los ERTEs aplicados en Europa han sido muy eficaces para evitar el aumento del paro", defienden, con entre el 17% de los empleados en España y más del 46% en Francia afectados por expedientes de regulación de empleo. "Si bien esperamos cierta presión al alza en la tasa de desempleo en Europa, es probable que el aumento siga siendo mucho más limitado, lo que debería contribuir a limitar los efectos de cicatrización (o 'histéresis') del mercado laboral en Europa", zanjan el informe de Goldman.

El documento valora también cómo la zona euro ha hecho progresos sustanciales en la distribución del riesgo entre el Norte y el Sur. El BCE amplió su programa especial contra la pandemia (PEPP, por sus siglas en inglés) a principios de junio y, dado que la inflación es muy baja, probablemente continuará con las compras de bonos soberanos durante mucho tiempo. Desde la firma estadounidenses consideran, además, que la propuesta de Plan de Reconstrucción elaborada por la Comisión Europea es amplia y, al estar también centrada en las subvenciones, tiene sesgo hacia la periferia.

"En conjunto, el BCE y las fuentes de financiación de toda la UE cierran eficazmente las brechas de financiación soberana en el sur de Europa en los próximos 1-2 años. Aunque las perspectivas fiscales a largo plazo siguen siendo muy difíciles en el sur de Europa, la posición fiscal de la zona del euro parece mucho más favorable que en los Estados Unidos sobre una base consolidada", aseguran. Es por este motivo que, en lo que respecta a la renta fija, espern que el euro se fortalezca frente al dólar, alcanzando las 1,17 unidades en doce meses, y ven una venta más gradual en Bunds que en los Treasuries estadounidenses.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios